W artykule przedstawimy, jak yield wpływa na decyzje inwestycyjne, jakie są kluczowe wskaźniki yieldu oraz metody jego obliczania. Omówimy również, jak różne typy nieruchomości oraz zmienne rynkowe, takie jak stopy procentowe i inflacja, mogą wpływać na wysokość yieldu. Zrozumienie tych aspektów pomoże inwestorom lepiej zarządzać swoimi inwestycjami i minimalizować ryzyko.

Najistotniejsze informacje:

- Yield w nieruchomościach mierzy procentowy zwrot z inwestycji, co pozwala ocenić rentowność.

- Wysoki yield może sugerować atrakcyjne możliwości inwestycyjne, ale wiąże się z wyższym ryzykiem.

- Yield brutto i netto różnią się od siebie; yield netto uwzględnia koszty związane z utrzymaniem nieruchomości.

- Różne typy nieruchomości, takie jak mieszkalne i komercyjne, mają różne oczekiwania co do yieldu.

- Zmiany na rynku, takie jak stopy procentowe i inflacja, mogą znacząco wpływać na wysokość yieldu.

Definicja yieldu w nieruchomościach i jego znaczenie dla inwestorów

Yield w nieruchomościach to kluczowy wskaźnik, który określa procentowy zwrot z inwestycji. Wskazuje on na zyski osiągane z danej nieruchomości w stosunku do jej wartości rynkowej. Jest to fundamentalny parametr używany do oceny rentowności inwestycji oraz ustalania rynkowej wartości nieruchomości. Dzięki yieldowi inwestorzy mogą skutecznie porównywać różne oferty, oceniać potencjalne zyski oraz podejmować świadome decyzje dotyczące zakupu, sprzedaży czy wynajmu nieruchomości.

W kontekście inwestycji, yield często nazywany jest stopą kapitalizacji, szczególnie na rynku nieruchomości komercyjnych. Dla inwestora, który kupuje nieruchomość, de facto oznacza to, że nabywa on dochód, jaki ona generuje. Yield reprezentuje oczekiwaną stopę zwrotu z inwestycji w daną nieruchomość, co czyni go niezbędnym narzędziem w podejmowaniu decyzji inwestycyjnych.

| Typ nieruchomości | Definicja yieldu |

|---|---|

| Nieruchomości mieszkalne | Yield obliczany na podstawie przychodów z wynajmu mieszkań. |

| Nieruchomości komercyjne | Yield oparty na przychodach z wynajmu powierzchni biurowych lub handlowych. |

| Nieruchomości przemysłowe | Yield z wynajmu hal produkcyjnych lub magazynów. |

Jak yield wpływa na decyzje inwestycyjne w nieruchomościach

Yield ma istotny wpływ na decyzje inwestycyjne, ponieważ pozwala inwestorom ocenić potencjalne ryzyko oraz oczekiwane zwroty z inwestycji. Im wyższy yield, tym większa możliwość uzyskania atrakcyjnych zysków, co może skłonić inwestorów do podjęcia ryzyka. Z drugiej strony, niski yield może wskazywać na stabilniejsze, ale mniej zyskowne inwestycje. Analiza yieldu jest kluczowym elementem w procesie podejmowania decyzji, ponieważ pozwala na świadome wybory dotyczące portfela inwestycyjnego.

Kluczowe wskaźniki yieldu w ocenie rentowności inwestycji

W kontekście inwestycji w nieruchomości, istnieje kilka kluczowych wskaźników yieldu, które pomagają ocenić rentowność. Yield brutto to procentowy zwrot z inwestycji obliczany na podstawie przychodów z wynajmu przed odliczeniem kosztów. Z kolei yield netto uwzględnia wszystkie koszty związane z utrzymaniem nieruchomości, takie jak podatki i ubezpieczenia, co daje bardziej realistyczny obraz zysków. Inwestorzy często korzystają z tych wskaźników, aby porównać różne oferty i wybrać te, które najlepiej odpowiadają ich strategii inwestycyjnej.

Oprócz yieldu brutto i netto, inwestorzy mogą również analizować inne wskaźniki, takie jak stopa kapitalizacji, która jest używana do oceny rentowności nieruchomości komercyjnych. Wartości te mają kluczowe znaczenie, ponieważ pomagają zrozumieć, jakie są potencjalne zyski z inwestycji oraz jakie ryzyko się z nimi wiąże. Właściwe zrozumienie tych wskaźników jest niezbędne dla każdego inwestora, który chce podejmować świadome decyzje.

- Yield brutto: Procentowy zwrot z wynajmu przed odliczeniem kosztów.

- Yield netto: Procentowy zwrot z wynajmu po uwzględnieniu wszystkich kosztów.

- Stopa kapitalizacji: Wskaźnik używany do oceny rentowności nieruchomości komercyjnych.

Metody obliczania yieldu w nieruchomościach i ich zastosowanie

Obliczanie yieldu w nieruchomościach można przeprowadzić na kilka sposobów, w zależności od rodzaju inwestycji i dostępnych danych. Najpopularniejszą metodą jest obliczenie yieldu brutto, które polega na podzieleniu rocznego dochodu z wynajmu przez wartość nieruchomości. Wzór na yield brutto wygląda następująco:

$$ \text{Yield brutto} = \left( \frac{\text{Roczny dochód z wynajmu}}{\text{Wartość nieruchomości}} \right) \times 100\% $$

Inwestorzy mogą również obliczać yield netto, który uwzględnia koszty operacyjne, co pozwala na dokładniejszą ocenę rentowności. W praktyce, obliczenia te są niezwykle istotne, ponieważ pomagają inwestorom podejmować decyzje o zakupie, sprzedaży lub wynajmie nieruchomości. Wartości te mogą się znacznie różnić w zależności od lokalizacji i rodzaju nieruchomości, co czyni je kluczowymi w analizie inwestycyjnej.

| Typ nieruchomości | Roczny dochód z wynajmu | Wartość nieruchomości | Yield brutto |

|---|---|---|---|

| Mieszkanie | 24 000 zł | 400 000 zł | 6% |

| Biuro | 60 000 zł | 1 200 000 zł | 5% |

Przykłady obliczeń yieldu brutto i netto w praktyce

Obliczenia yieldu brutto i netto są kluczowe dla inwestorów, którzy chcą ocenić rentowność swoich nieruchomości. Yield brutto oblicza się, dzieląc roczny dochód z wynajmu przez wartość nieruchomości. Na przykład, jeśli mieszkanie generuje roczny dochód w wysokości 30 000 zł, a jego wartość wynosi 600 000 zł, to yield brutto wynosi:

$$ \text{Yield brutto} = \left( \frac{30 000 \text{ zł}}{600 000 \text{ zł}} \right) \times 100\% = 5\% $$

W przypadku yieldu netto uwzględniamy dodatkowe koszty, takie jak podatki, ubezpieczenia czy koszty utrzymania. Jeśli w powyższym przykładzie roczne koszty wynoszą 10 000 zł, to roczny dochód netto wynosi 20 000 zł. Wówczas yield netto obliczamy tak:

$$ \text{Yield netto} = \left( \frac{20 000 \text{ zł}}{600 000 \text{ zł}} \right) \times 100\% = 3,33\% $$

- Mieszkanie w Warszawie: Roczny dochód 36 000 zł, wartość 720 000 zł, yield brutto 5%.

- Biuro w Krakowie: Roczny dochód 120 000 zł, wartość 2 400 000 zł, yield brutto 5%.

- Dom jednorodzinny w Wrocławiu: Roczny dochód 48 000 zł, wartość 800 000 zł, yield netto 4% po odliczeniu kosztów.

Jak różne typy nieruchomości wpływają na yield

Różne typy nieruchomości mają znaczący wpływ na obliczenia yieldu oraz oczekiwania inwestorów. Nieruchomości mieszkalne, takie jak mieszkania i domy jednorodzinne, zazwyczaj oferują niższe yieldu w porównaniu do nieruchomości komercyjnych, które mogą generować wyższe dochody. Na przykład, inwestycje w lokale biurowe czy handlowe często charakteryzują się wyższymi yieldami, ponieważ przyciągają długoterminowych najemców z większymi budżetami.

Inwestorzy powinni również brać pod uwagę lokalizację oraz stan rynku, które mogą wpływać na oczekiwaną rentowność. W miastach o wysokim popycie na wynajem, takich jak Warszawa czy Kraków, yield może być wyższy w porównaniu do mniejszych miejscowości. Warto zatem analizować rynek w kontekście typu nieruchomości, aby podejmować świadome decyzje inwestycyjne.

- Nieruchomości mieszkalne: Zwykle yield brutto w przedziale 4-6%.

- Nieruchomości komercyjne: Yield brutto w przedziale 6-10% lub więcej.

- Nieruchomości przemysłowe: Yield brutto może wynosić 5-8%, w zależności od lokalizacji.

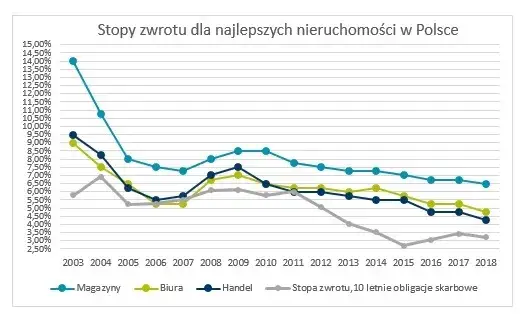

Wpływ zmiennych rynkowych na yield i ryzyko inwestycyjne

Zmienne rynkowe, takie jak stopy procentowe i inflacja, mają istotny wpływ na yield oraz ryzyko inwestycyjne w nieruchomościach. Wzrost stóp procentowych często prowadzi do wyższych kosztów kredytów hipotecznych, co może zmniejszyć dostępność finansowania dla inwestorów. W efekcie, wyższe stopy procentowe mogą prowadzić do spadku popytu na nieruchomości, co z kolei wpływa na spadek ich wartości oraz yieldu. Z drugiej strony, inflacja może zwiększać przychody z wynajmu, ale także podnosi koszty operacyjne, co wpływa na rentowność inwestycji.

W połączeniu, zmiany w stopach procentowych i inflacji mogą znacząco wpłynąć na oczekiwania dotyczące yieldu. Na przykład, w okresach wysokiej inflacji, inwestorzy mogą oczekiwać wzrostu przychodów z wynajmu, ale także muszą brać pod uwagę rosnące koszty utrzymania nieruchomości. Dlatego ważne jest, aby inwestorzy monitorowali te zmienne rynkowe i dostosowywali swoje strategie inwestycyjne w odpowiedzi na zmiany w gospodarce.

| Rok | Stopa procentowa (%) | Yield średni (%) |

|---|---|---|

| 2020 | 1.5 | 6.0 |

| 2021 | 1.0 | 5.5 |

| 2022 | 2.0 | 5.0 |

| 2023 | 3.0 | 4.5 |

Jak stopy procentowe i inflacja wpływają na yield

Stopa procentowa oraz inflacja mają bezpośredni wpływ na yield w nieruchomościach. Wzrost stóp procentowych często prowadzi do wyższych kosztów kredytów hipotecznych, co może zmniejszać popyt na nieruchomości. Na przykład, jeśli stopy procentowe wzrosną z 1.5% do 3.0%, inwestorzy mogą być mniej skłonni do zaciągania kredytów, co wpływa na spadek wartości nieruchomości i ich yieldu. Z kolei inflacja, która powoduje wzrost kosztów życia, może zwiększać przychody z wynajmu, ale również podnosić koszty operacyjne, co wpływa na rentowność inwestycji.

Zmiany w sektorze nieruchomości a stabilność yieldu

Zmiany w sektorze nieruchomości mają znaczący wpływ na stabilność yieldu. Wzrost popytu na nieruchomości, często związany z rozwojem gospodarczym, może prowadzić do zwiększenia cen nieruchomości oraz przychodów z wynajmu, co z kolei wpływa na stabilność yieldu. Z drugiej strony, spadek popytu, na przykład w wyniku kryzysu gospodarczego, może prowadzić do obniżenia wartości nieruchomości oraz spadku dochodów z wynajmu, co negatywnie wpływa na yield. Dlatego inwestorzy powinni monitorować zmiany w sektorze, aby dostosować swoje strategie inwestycyjne do aktualnych trendów rynkowych.

Również zmiany w regulacjach prawnych i politycznych mogą wpływać na stabilność yieldu. Na przykład, wprowadzenie nowych przepisów dotyczących wynajmu może wpłynąć na atrakcyjność inwestycji w nieruchomości, co z kolei może prowadzić do wahań w yieldzie. Warto zatem, aby inwestorzy byli na bieżąco z trendami rynkowymi oraz zmianami w przepisach, aby podejmować świadome decyzje inwestycyjne.

- Wzrost popytu: Zwiększa ceny nieruchomości oraz przychody z wynajmu.

- Spadek popytu: Może prowadzić do obniżenia wartości nieruchomości i dochodów z wynajmu.

- Zmiany regulacyjne: Nowe przepisy mogą wpłynąć na atrakcyjność inwestycji w nieruchomości.

Jak wykorzystać dane rynkowe do prognozowania yieldu

Wykorzystanie danych rynkowych do prognozowania yieldu może znacząco zwiększyć efektywność inwestycji w nieruchomości. Inwestorzy powinni regularnie analizować trendy rynkowe, takie jak zmiany w stopach procentowych, inflacji oraz popycie na wynajem, aby przewidywać przyszłe zmiany w yieldu. Warto korzystać z dostępnych narzędzi analitycznych oraz raportów rynkowych, które dostarczają szczegółowych informacji o lokalnych rynkach nieruchomości. Dzięki temu można lepiej ocenić, które segmenty rynku będą najbardziej rentowne w nadchodzących latach.Inwestorzy mogą również rozważyć zastosowanie technik analizy danych, takich jak analiza regresji czy uczenie maszynowe, aby zbudować modele prognozujące przyszłe yieldu na podstawie historycznych danych. Takie podejście umożliwia identyfikację ukrytych wzorców i zależności, które mogą wpłynąć na decyzje inwestycyjne. Dzięki zaawansowanym technikom analitycznym, inwestorzy będą lepiej przygotowani na zmieniające się warunki rynkowe, co może prowadzić do bardziej stabilnych i zyskownych inwestycji w nieruchomości.