W obrocie nieruchomościami hipoteka jest jednym z najważniejszych zabezpieczeń wierzytelności, bo łączy dług z konkretną nieruchomością i wpływa na bezpieczeństwo transakcji, kredytu oraz późniejszej sprzedaży. W tym artykule wyjaśniam, jak działa to zabezpieczenie, co sprawdzić w księdze wieczystej, ile kosztuje ustanowienie i kiedy pojawiają się problemy przy wykreśleniu. Skupiam się na praktyce, nie na teorii dla samej teorii.

Najważniejsze fakty o zabezpieczeniu na nieruchomości

- To prawo daje wierzycielowi możliwość zaspokojenia się z nieruchomości, nawet gdy zmieni się jej właściciel.

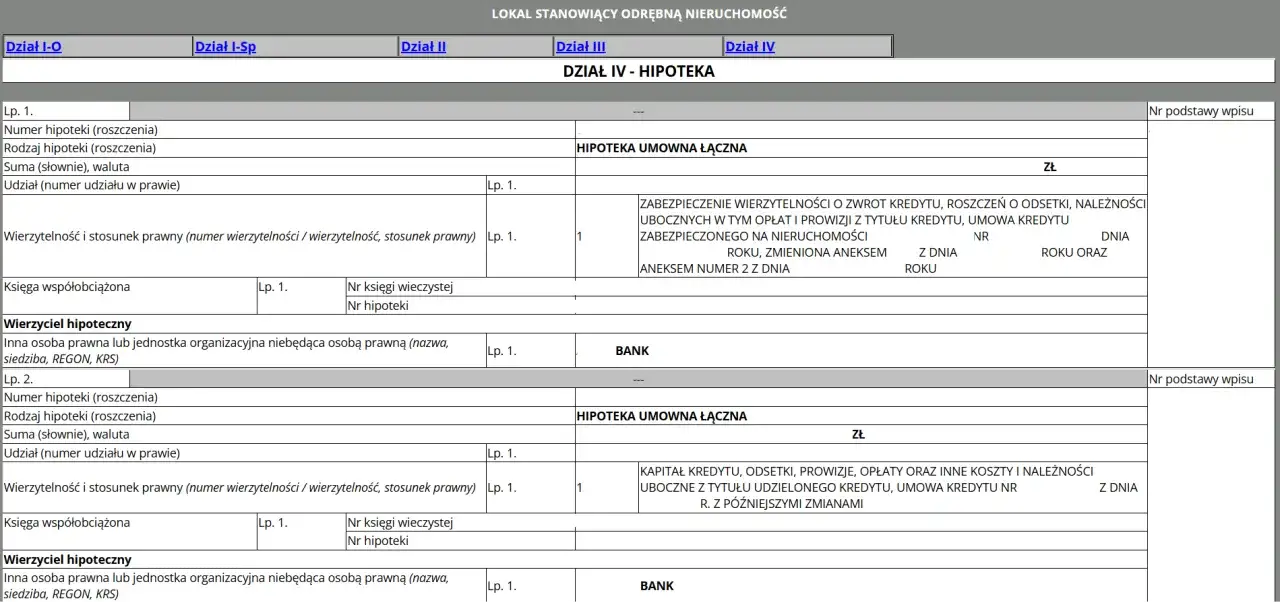

- Najważniejszy jest wpis w dziale IV księgi wieczystej, bo to on pokazuje treść i pierwszeństwo obciążenia.

- W praktyce liczą się nie tylko kwota długu, ale też odsetki i koszty, które mieszczą się w sumie zabezpieczenia.

- Najczęściej spotyka się wpis zgodny z umową albo wpis przymusowy oparty na tytule wykonawczym.

- Do kosztów trzeba doliczyć opłatę sądową, ewentualny PCC oraz wydatki na dokumenty i pełnomocnictwa.

Czym jest to zabezpieczenie i co obejmuje

W praktyce chodzi o ograniczone prawo rzeczowe, które „przyczepia się” do nieruchomości, a nie do samego właściciela. Dla wierzyciela to mocne zabezpieczenie, bo w razie problemów ze spłatą może dochodzić roszczenia z tej konkretnej nieruchomości, niezależnie od tego, kto w międzyczasie ją kupił.

Najważniejsze jest to, że takie zabezpieczenie dotyczy wierzytelności pieniężnej. Obejmuje nie tylko sam kapitał, ale też odsetki i koszty, o ile mieszczą się w sumie wpisanej do księgi. To właśnie dlatego suma w dziale IV często jest wyższa niż sam dług z dnia podpisania umowy.

Z punktu widzenia właściciela to nie jest zakaz sprzedaży ani zakaz korzystania z lokalu. To obciążenie, które zaczyna mieć realne znaczenie dopiero wtedy, gdy pojawia się spór o spłatę albo gdy ktoś chce sprzedać nieruchomość bez wcześniejszego uporządkowania wpisu. Dlatego zawsze rozróżniam sam dług od prawa wpisanego w księdze - to nie to samo.

Jeżeli czytelnik ma zapamiętać tylko jedną rzecz z tej części, niech będzie ona taka: liczy się nie deklaracja stron, lecz to, co zostało skutecznie ujawnione w księdze. A skoro to księga wyznacza praktyczne skutki, przechodzę do tego, jak ją czytać i co sprawdzać przed podpisaniem dokumentów.

Jak powstaje wpis i dlaczego księga wieczysta jest kluczowa

Ja zawsze zaczynam od działu IV. To tam widać, kto jest wierzycielem, jaka jest treść obciążenia, jaka suma została ujawniona i czy istnieją wcześniejsze wpisy, które mogą mieć pierwszeństwo. Bez tego da się łatwo przeoczyć ryzyko, zwłaszcza przy zakupie mieszkania z rynku wtórnego albo przy refinansowaniu kredytu.

Sam wpis nie powstaje „z automatu”. Potrzebny jest dokument będący podstawą wpisu, a w praktyce najczęściej jest to oświadczenie właściciela z podpisem notarialnie poświadczonym oraz dokument od wierzyciela, np. banku. Dopiero potem składa się wniosek do sądu wieczystoksięgowego na formularzu przewidzianym dla takich spraw.

- Sprawdzam aktualny stan księgi i numer działki, lokalu albo innego prawa.

- Weryfikuję, kto ma być wierzycielem i jaka suma ma zostać wpisana.

- Przygotowuję dokumenty stanowiące podstawę wpisu oraz formularz wniosku.

- Opłacam sprawę i składam wniosek do sądu prowadzącego księgę.

- Po wpisie sprawdzam, czy treść w dziale IV zgadza się z ustaleniami stron.

W praktyce ważne są też pozostałe działy, nie tylko czwarty. W dziale II sprawdzasz właściciela, w dziale III potencjalne roszczenia i ostrzeżenia, a dopiero później oceniasz, czy obciążenie naprawdę da się bezpiecznie zaakceptować. Taki przegląd zajmuje kilka minut, a potrafi oszczędzić tygodnie nerwów.

Gdy ta część jest uporządkowana, można przejść do tego, jakie formy wpisu pojawiają się najczęściej i co oznaczają w praktyce dla właściciela oraz wierzyciela.

Jakie formy spotyka się najczęściej

W codziennej pracy najczęściej widzę trzy warianty: wpis zgodny z umową, wpis przymusowy oraz wpis łączny obejmujący więcej niż jedną nieruchomość. Każdy z nich działa trochę inaczej, dlatego nie warto wrzucać wszystkich do jednego worka.

| Rodzaj wpisu | Kiedy się pojawia | Co oznacza w praktyce |

|---|---|---|

| Wpis zgodny z umową | Najczęściej przy kredycie lub innym finansowaniu udzielonym za zgodą właściciela | Strony same ustalają podstawę, zakres i sumę zabezpieczenia |

| Wpis przymusowy | Gdy wierzyciel ma tytuł wykonawczy i chce zabezpieczyć roszczenie bez zgody dłużnika | To mocniejsze narzędzie po stronie wierzyciela, ale zwykle wiąże się ze sporem albo egzekucją |

| Wpis łączny | Gdy zabezpieczenie obejmuje kilka nieruchomości albo kilka ksiąg wieczystych | Jedna wierzytelność jest rozłożona na kilka składników majątku, co ułatwia zabezpieczenie większych kwot |

| Stary wpis kaucyjny | W starszych księgach i historycznych dokumentach | To sygnał, że trzeba ostrożnie czytać treść, bo dokumentacja może pochodzić sprzed zmian w prawie |

Na starych księgach szczególnie zwracam uwagę na dawną terminologię. Sam termin nie zawsze oznacza problem, ale potrafi sugerować, że trzeba sprawdzić dokumenty źródłowe, bo późniejsze zmiany mogły nie zostać jeszcze dobrze uporządkowane. To właśnie w takich przypadkach nie wolno opierać się wyłącznie na skróconym opisie w księdze.

Jeżeli ktoś pyta mnie, który wariant jest „najlepszy”, odpowiadam ostrożnie: to zależy od celu. Przy kredycie najważniejsza jest przewidywalność i jasny opis zabezpieczenia, przy sporze liczy się szybkość i skuteczność, a przy kilku nieruchomościach pierwszeństwo i spójność wpisów. Ta praktyczna różnica prowadzi już wprost do kosztów i dokumentów.

Ile to kosztuje i jakie dokumenty przygotować

Przy takim wpisie trzeba myśleć o trzech grupach wydatków. Pierwsza to opłata sądowa, druga to podatek od czynności cywilnoprawnych, a trzecia to koszty dokumentów, pełnomocnictw i ewentualnej obsługi notarialnej.

| Pozycja | Najczęstsza wysokość | Co warto wiedzieć |

|---|---|---|

| Opłata za wpis | 200 zł | To standardowa opłata za ujawnienie obciążenia w księdze |

| Opłata za wykreślenie | 100 zł | Przydaje się po spłacie długu, ale sam fakt spłaty jeszcze nie usuwa wpisu |

| Opłata za zmianę wpisu | 150 zł | Dotyczy sytuacji, gdy trzeba poprawić treść albo zakres obciążenia |

| PCC | 0,1% kwoty zabezpieczenia albo 19 zł | Wysokość zależy od tego, czy w umowie wskazano konkretną kwotę zabezpieczenia |

Do wniosku zwykle potrzebne są: formularz KW-WPIS, dokument stanowiący podstawę wpisu, numer księgi wieczystej, dowód uiszczenia opłat i ewentualne pełnomocnictwo. Jeśli stroną jest bank lub inny profesjonalny wierzyciel, często dochodzą też dodatkowe dokumenty potwierdzające umocowanie osób podpisujących oświadczenia.

Ja w takich sprawach zawsze pilnuję jednej rzeczy: dokumenty muszą być w poprawnej formie, a nie tylko „w komplecie”. Kopia bywa niewystarczająca, więc najlepiej od razu sprawdzić, czy wymagany jest oryginał albo odpis notarialnie poświadczony. To drobiazg, który często decyduje o tym, czy sprawa ruszy od razu, czy wróci z wezwaniem do uzupełnienia.

Czas też ma znaczenie, choć nie da się go uczciwie zamknąć w jednej liczbie. W praktyce wpis nie pojawia się od ręki, więc przy transakcji trzeba zostawić sobie zapas, zwłaszcza jeśli sprzedaż, kredyt i wykreślenie mają nastąpić blisko siebie. I właśnie wtedy najczęściej wychodzą błędy, o których piszę niżej.

Najczęstsze błędy przy ustanawianiu i wykreślaniu

Najpoważniejszy błąd, jaki widzę, to mylenie podpisania umowy z samym powstaniem skutku prawnego. Strony często zakładają, że skoro dokument został podpisany, wszystko jest załatwione. Tymczasem bez wpisu w księdze i bez poprawnej podstawy dokumentowej ochrona bywa po prostu niepełna.

- Nieczytanie działu IV przed zakupem lub refinansowaniem.

- Zakładanie, że spłata kredytu automatycznie usuwa obciążenie.

- Zbyt niska suma zabezpieczenia w stosunku do realnego ryzyka.

- Brak dokumentu do wykreślenia albo zwlekanie z jego uzyskaniem.

- Ignorowanie pierwszeństwa, gdy w księdze jest kilka wpisów.

W praktyce szczególnie kosztowne bywa założenie, że sprzedaż nieruchomości „załatwi temat”. Nie załatwi, jeśli w dziale IV nadal widnieje obciążenie. Kupujący, notariusz i bank bardzo szybko to wychwycą, a transakcja może się opóźnić albo wymagać dodatkowych oświadczeń. Z mojego punktu widzenia lepiej uporządkować to wcześniej niż tłumaczyć się przy podpisie.

Drugie częste potknięcie dotyczy pierwszeństwa. Jeśli na nieruchomości jest kilka zabezpieczeń, kolejność wpisów ma realną wartość ekonomiczną. Kto ma lepsze pierwszeństwo, ten zwykle ma większą szansę na zaspokojenie się z ceny sprzedaży, więc ten detal wcale nie jest detalem.

To prowadzi do ostatniego, praktycznego kroku: co sprawdzić przed podpisaniem dokumentów, żeby nie wchodzić w transakcję z ukrytym ryzykiem.

Co sprawdzam, zanim podpiszę dokumenty

Przed podpisaniem jakiegokolwiek dokumentu wolę mieć prostą, ale skuteczną checklistę. Nie jest długa, za to pozwala szybko odsiać sytuacje, które wyglądają dobrze tylko na papierze.

- Czy numer księgi wieczystej jest poprawny i aktualny.

- Czy w dziale IV wpis odpowiada rzeczywistej umowie.

- Czy suma zabezpieczenia obejmuje także odsetki i koszty.

- Czy są wcześniejsze wpisy, które mogą mieć lepsze pierwszeństwo.

- Czy w budżecie uwzględniono opłatę sądową, PCC i koszty dokumentów.

- Czy wiadomo, jaki dokument będzie potrzebny do wykreślenia po spłacie.

Gdy te elementy są dopięte, cała operacja staje się przewidywalna. I właśnie o to chodzi w nieruchomościach: nie tylko o to, żeby coś kupić albo sfinansować, ale żeby wiedzieć, jakie konsekwencje wpis niesie dziś, za rok i przy sprzedaży. Jeśli trzymasz się księgi, dokumentów i pierwszeństwa, ograniczasz większość problemów, które później kosztują najwięcej czasu i pieniędzy.