Przy przenoszeniu własności mieszkania najłatwiej skupić się na jednej kwocie, a w praktyce rachunek składa się z kilku osobnych pozycji. W 2026 roku odpowiedź na pytanie, ile kosztuje przepisanie mieszkania u notariusza, zależy przede wszystkim od wartości lokalu, rodzaju transakcji i tego, czy dochodzi jeszcze PCC, wpis do księgi wieczystej albo hipoteka. Poniżej rozbijam to na konkretne składniki, pokazuję typowe scenariusze i wskazuję, gdzie koszt da się realnie obniżyć.

Najważniejsze koszty przy przepisaniu mieszkania to taksa, podatek i wpisy sądowe

- Sama taksa notarialna przy sprzedaży lokalu mieszkalnego jest liczona według obniżonej stawki, ale to nadal nie jest całość rachunku.

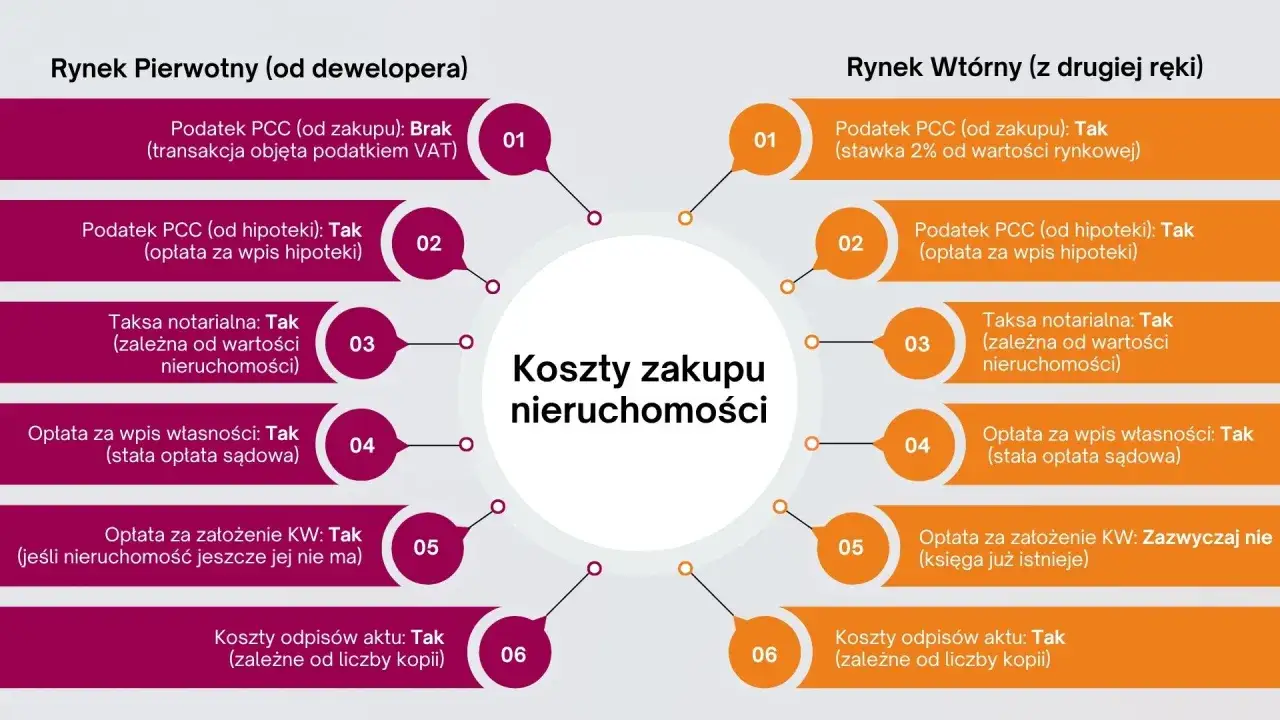

- PCC 2% zwykle pojawia się przy rynku wtórnym; przy pierwszym mieszkaniu na rynku wtórnym może być zwolnienie, jeśli spełniasz warunki ustawowe.

- Wpis własności do księgi wieczystej kosztuje standardowo 200 zł, a założenie nowej księgi 100 zł.

- Jeśli kupujesz na kredyt, dochodzi jeszcze opłata za wpis hipoteki, zwykle 200 zł.

- Notariusz pobiera też VAT od swojej taksy oraz opłatę za wypisy aktu, więc warto pytać o pełny koszt przed podpisaniem dokumentów.

Z czego składa się rachunek u notariusza

Ja zawsze rozbijam taki wydatek na cztery koszyki, bo tylko wtedy widać, co jest stałe, a co da się negocjować. W przypadku mieszkania najczęściej płacisz za taksę notarialną, VAT od taksy, opłaty sądowe związane z księgą wieczystą oraz, w zależności od trybu transakcji, podatek PCC.

| Składnik | Kiedy występuje | Typowa wysokość | Czy da się to obniżyć |

|---|---|---|---|

| Taksa notarialna | Zawsze przy akcie notarialnym | Zależy od wartości mieszkania i rodzaju czynności | Tak, bo to stawka maksymalna |

| VAT od taksy | Zawsze | 23% od wynagrodzenia notariusza | Nie |

| PCC | Najczęściej przy rynku wtórnym | 2% ceny sprzedaży lub 0% przy zwolnieniu | Nie, jeśli podatek w ogóle występuje; można tylko sprawdzić, czy przysługuje zwolnienie |

| Wpis własności do księgi wieczystej | Prawie zawsze | 200 zł | Nie |

| Założenie księgi wieczystej | Gdy lokal nie ma jeszcze KW | 100 zł | Nie |

| Wpis hipoteki | Przy finansowaniu kredytem | Zwykle 200 zł | Nie |

| Wypisy aktu | Zawsze | Zależnie od liczby stron i egzemplarzy | Częściowo, przez liczbę odpisów i stron |

Najważniejsza praktyczna zasada jest prosta: stawki urzędowe i podatki są sztywne, ale taksa notarialna już nie. To właśnie dlatego dwa podobne mieszkania mogą dać trochę inny rachunek końcowy, nawet jeśli akt wygląda podobnie. Żeby dobrze to oszacować, trzeba zobaczyć, jak notariusz liczy swoją część wynagrodzenia.

Jak notariusz liczy taksę przy mieszkaniu

Według obowiązującego rozporządzenia taksa notarialna zależy od wartości przedmiotu czynności. Dla sprzedaży lokalu mieszkalnego stawka maksymalna wynosi połowę standardowej stawki z rozporządzenia, więc w praktyce akt dotyczący mieszkania jest tańszy niż część innych czynności majątkowych. Sama cena lokalu ma tu ogromne znaczenie, bo to ona ustawia cały próg wyliczenia.

| Wartość mieszkania | Maksymalna taksa notarialna przy sprzedaży lokalu | VAT 23% | Razem za samą taksę z VAT |

|---|---|---|---|

| 300 000 zł | 985 zł | 226,55 zł | 1 211,55 zł |

| 500 000 zł | 1 385 zł | 318,55 zł | 1 703,55 zł |

| 1 000 000 zł | 2 385 zł | 548,55 zł | 2 933,55 zł |

To są kwoty maksymalne, a nie obowiązkowa taryfa końcowa. Notariusz może ustalić niższą stawkę, dlatego przy porównywaniu kancelarii patrzę nie tylko na nazwę usługi, ale też na to, czy podana kwota obejmuje już wypisy i czy kancelaria dolicza wszystko osobno. Ten szczegół robi różnicę, zwłaszcza gdy chcesz policzyć koszt całej transakcji, a nie tylko „samego aktu”.

Ile zapłacisz w praktyce przy mieszkaniu z rynku wtórnego

Tu najczęściej pojawia się największe zaskoczenie, bo przy mieszkaniu z rynku wtórnego sama taksa notarialna nie jest główną pozycją. Jeśli nie przysługuje Ci zwolnienie, PCC wynosi 2% ceny sprzedaży i właśnie on najczęściej winduje rachunek najbardziej. Przy mieszkaniu za 500 000 zł to już 10 000 zł podatku, pobieranego przez notariusza przy akcie.

| Scenariusz | Taksa z VAT | PCC | Wpis własności do KW | Razem bez wypisów |

|---|---|---|---|---|

| Rynek wtórny, mieszkanie 500 000 zł | 1 703,55 zł | 10 000 zł | 200 zł | 11 903,55 zł |

| Rynek wtórny, pierwsze mieszkanie i zwolnienie z PCC | 1 703,55 zł | 0 zł | 200 zł | 1 903,55 zł |

| Rynek pierwotny, lokal 500 000 zł | 1 703,55 zł | 0 zł | 200 zł | 1 903,55 zł |

Na podatki.gov.pl stawka PCC przy sprzedaży nieruchomości to 2%, a Ministerstwo Finansów potwierdza zwolnienie z tego podatku przy zakupie pierwszego mieszkania na rynku wtórnym, jeśli spełnione są ustawowe warunki. Właśnie dlatego tak ważne jest ustalenie, czy Twoja transakcja w ogóle podlega PCC, zanim zaczniesz liczyć pełną kwotę do zapłaty. Jeśli to już wiesz, pozostaje jeszcze drugi ważny podział: darowizna, spadek albo zwykła sprzedaż nie kosztują tak samo.

Darowizna, spadek i sprzedaż nie kosztują tak samo

W potocznym języku wszystko trafia do worka pod hasłem „przepisanie”, ale prawnie to są różne czynności. Sprzedaż, darowizna, dział spadku i zniesienie współwłasności mają inne zasady wyceny i inne opłaty dodatkowe, więc nie warto zakładać jednego wzoru dla każdej sytuacji.

| Tryb przeniesienia mieszkania | Co zwykle wpływa na koszt | Na co uważać |

|---|---|---|

| Sprzedaż | Taksa, VAT, PCC, wpis do KW | Największy koszt generuje PCC przy rynku wtórnym |

| Darowizna w rodzinie | Taksa, VAT, ewentualne opłaty sądowe i podatkowe zależne od relacji rodzinnej | Podatek od darowizny może być zerowy, ale to nie znaczy, że cały akt jest darmowy |

| Spadek lub dział spadku | Inna stawka taksy, często inne wpisy do KW | Warto oddzielić sam akt poświadczenia dziedziczenia od późniejszego działu majątku |

| Zniesienie współwłasności | Zależy od wartości udziałów i sposobu rozliczeń między stronami | Przy dopłatach i spłatach rachunek potrafi wzrosnąć szybciej, niż się wydaje |

W darowiźnie między najbliższymi osobami można czasem skorzystać z ulgi albo zwolnienia podatkowego, ale ja nie mylę tego z brakiem kosztów notarialnych. Mieszkanie nadal wymaga aktu, a więc pozostają taksa, VAT i zwykle wpisy do księgi wieczystej. Ten sam mechanizm działa też przy innych operacjach na lokalu, dlatego przed wizytą w kancelarii najlepiej ustalić, jaki dokładnie dokument będzie podpisywany.

Jak nie przepłacić za całą procedurę

Najbardziej praktyczna rada jest taka: nie pytaj tylko o „koszt notariusza”, bo to zbyt ogólne. Ja zawsze proszę o rozbicie na pozycje, czyli taksę, VAT, wypisy, PCC i opłaty do sądu. Dzięki temu od razu widać, co jest ustawowe, a co zależy od samej kancelarii.

- Porównaj kilka kancelarii pod kątem taksy i wypisów, bo to jedyne elementy, przy których masz realny margines oszczędności.

- Sprawdź stan księgi wieczystej przed wizytą, żeby nie płacić za poprawki i dodatkowe czynności w ostatniej chwili.

- Ustal liczbę egzemplarzy wypisów od razu, zwłaszcza gdy dokument ma trafić do banku, wspólnoty i kilku stron transakcji.

- Jeśli kupujesz na kredyt, dolicz wpis hipoteki i sprawdź, czy bank nie wymaga dodatkowych dokumentów podpisywanych u notariusza.

- Nie zakładaj automatycznie PCC przy pierwszym mieszkaniu na rynku wtórnym, bo przy spełnieniu warunków ustawowych ten koszt może zniknąć.

W praktyce największe oszczędności nie wynikają z „wycinania” pojedynczej opłaty, tylko z uniknięcia zbędnych powtórek: dodatkowego wypisu, kolejnej wizyty, poprawiania aktu albo osobnego załatwiania wpisów, które dało się połączyć. To właśnie te drobiazgi, a nie sama taksa, najczęściej psują budżet. Zostaje więc ostatnia rzecz, którą zawsze sprawdzam przed podpisaniem aktu.

Trzy detale, które najczęściej zmieniają ostateczny rachunek

Pierwszy detal to wartość mieszkania, bo ona ustawia wysokość taksy według urzędowej skali. Drugi to rodzaj transakcji: sprzedaż, darowizna i zakup od dewelopera nie są liczone identycznie. Trzeci to dodatkowe wpisy w księdze wieczystej, zwłaszcza hipoteka i założenie nowej księgi, jeśli lokal jeszcze jej nie ma.

Jeżeli chcesz oszacować koszt naprawdę precyzyjnie, zrób prostą rzecz: weź cenę mieszkania, sprawdź, czy chodzi o rynek wtórny czy pierwotny, dopisz ewentualny kredyt i ustal, czy przysługuje Ci zwolnienie z PCC. Wtedy rachunek u notariusza przestaje być nieprzewidywalny, a staje się zwykłą sumą kilku znanych pozycji, które da się policzyć jeszcze przed wizytą w kancelarii.