Przy zakupie mieszkania, domu albo działki najłatwiej skupić się na cenie z ogłoszenia, a potem zaskoczyć się dodatkowymi kosztami. Najczęściej podatek od zakupu nieruchomości okazuje się w praktyce zbiorem kilku różnych obowiązków: PCC, VAT, opłat sądowych i zgłoszenia do gminy. Poniżej rozkładam to na konkretne stawki, wyjątki i kroki, żeby dało się policzyć realny koszt jeszcze przed podpisaniem aktu.

Najważniejsze koszty i obowiązki przy zakupie nieruchomości

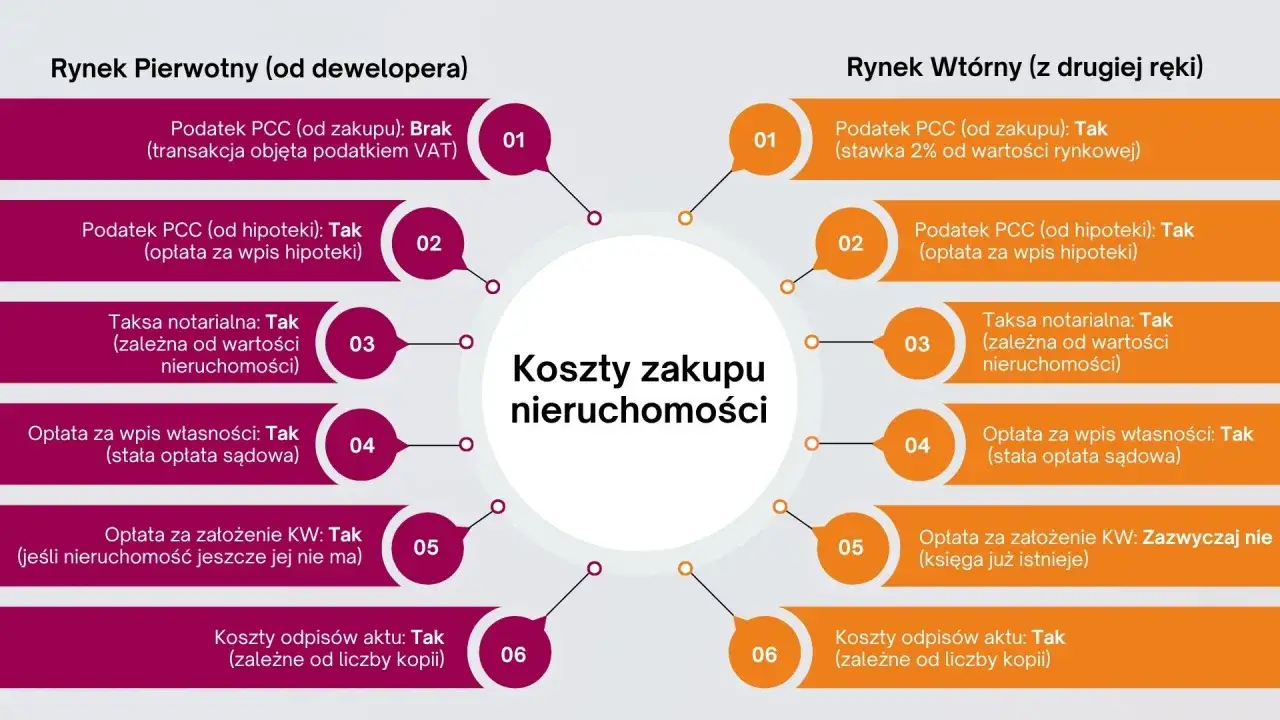

- Na rynku wtórnym standardowo płaci się 2% PCC od wartości rynkowej lokalu, domu albo gruntu.

- Przy zakupie od dewelopera zwykle w cenie jest VAT, więc PCC nie występuje.

- Od szóstego i każdego kolejnego lokalu w tej samej inwestycji opodatkowanej VAT może pojawić się 6% PCC.

- Osoba kupująca pierwsze mieszkanie na rynku wtórnym może skorzystać ze zwolnienia, jeśli spełnia warunki dotyczące wcześniejszych praw do nieruchomości.

- Po zakupie trzeba jeszcze pamiętać o IN-1 w ciągu 14 dni i o lokalnym podatku od nieruchomości.

- Do budżetu warto doliczyć też opłaty sądowe, zwłaszcza 200 zł za wpis własności i 200 zł za wpis hipoteki, jeśli kupujesz na kredyt.

Na rynku pierwotnym i wtórnym obowiązują inne zasady

Ja zawsze zaczynam od jednego pytania: kto sprzedaje nieruchomość i czy transakcja jest objęta VAT. To rozstrzyga większość spraw, bo przy sprzedaży opodatkowanej VAT co do zasady nie płaci się PCC, a przy sprzedaży bez VAT wchodzi podatek od czynności cywilnoprawnych. W praktyce oznacza to zupełnie inny sposób liczenia kosztów dla mieszkania z rynku wtórnego, lokalu od dewelopera i zakupu gruntu.

| Sytuacja | Co zwykle płacisz | Jak to rozumieć w praktyce |

|---|---|---|

| Rynek wtórny | 2% PCC | Najczęściej dotyczy mieszkania, domu lub działki kupowanych od osoby prywatnej albo w transakcji bez VAT. |

| Rynek pierwotny | VAT w cenie | Przy zakupie od dewelopera nie ma PCC, ale VAT jest już skalkulowany w cenie lokalu lub domu. |

| Szósty i kolejny lokal w tej samej inwestycji | 6% PCC | To wariant ważny głównie dla inwestorów kupujących wiele mieszkań w jednej inwestycji opodatkowanej VAT. |

| Pierwsze mieszkanie na rynku wtórnym | 0% PCC przy spełnieniu warunków | Zwolnienie może mocno obniżyć koszt wejścia w zakup, ale trzeba sprawdzić je bardzo dokładnie przed aktem. |

| Zakup gruntu | Najczęściej 2% PCC albo VAT | Mechanizm jest podobny jak przy lokalu: wszystko zależy od tego, czy sprzedawca rozlicza VAT. |

Skoro wiadomo już, kiedy w ogóle pojawia się PCC, trzeba policzyć go poprawnie. Tu kluczowa jest nie sama cena z umowy, ale wartość rynkowa. To właśnie od niej liczy się należność, a nie od kwoty wpisanej „na życzenie” stron, jeśli byłaby ona wyraźnie zaniżona. W praktyce patrzę na lokalizację, metraż, standard, stan techniczny i przeznaczenie gruntu, bo to one budują realną podstawę opodatkowania.

Ile wynosi podatek i od jakiej wartości go liczysz

Standardowa stawka przy sprzedaży nieruchomości to 2%. Jeśli kupujesz kilka mieszkań w jednej inwestycji i wchodzisz w próg dla szóstego oraz kolejnych lokali, stawka rośnie do 6%. To nie jest drobna różnica, bo przy wyższych kwotach robi się z tego realny koszt budżetowy, a nie techniczny detal.

| Przykład | Wartość rynkowa | Stawka | Podatek |

|---|---|---|---|

| Mieszkanie na rynku wtórnym | 500 000 zł | 2% | 10 000 zł |

| Działka budowlana | 300 000 zł | 2% | 6 000 zł |

| Szósty lokal w tej samej inwestycji | 700 000 zł | 6% | 42 000 zł |

Jeśli cena z aktu odbiega od realnych cen podobnych nieruchomości, urząd może ją zakwestionować i wezwać do korekty. Ja traktuję to bardzo praktycznie: lepiej mieć spójną wycenę na starcie niż później tłumaczyć się z „okazyjnej” kwoty, która nie trzyma się rynku. To jednak nie wszystko, bo od PCC są też zwolnienia, które potrafią całkowicie zmienić kalkulację.

Kiedy możesz skorzystać ze zwolnienia z PCC

Najbardziej praktyczne zwolnienie dotyczy osoby fizycznej kupującej pierwsze mieszkanie lub dom na rynku wtórnym. Warunek jest prosty w nazwie, ale weryfikacja bywa surowa: w dniu zakupu i wcześniej nie możesz mieć prawa własności do mieszkania lub domu ani spółdzielczego prawa do lokalu albo domu jednorodzinnego, z wyjątkiem udziału do 50% nabytego w drodze dziedziczenia. To właśnie ten detal najczęściej ratuje albo wyklucza ulgę.

- Zwolnienie dotyczy osoby fizycznej, nie samej nieruchomości.

- Przy wspólnym zakupie trzeba sprawdzić sytuację każdego nabywcy osobno.

- Jeśli jeden współkupujący miał już wcześniej lokal, ulga może objąć tylko część przypadającą na spełniającego warunki kupującego.

- Zwolnienie nie działa automatycznie w każdej sytuacji, więc warto potwierdzić je przed aktem.

- Jeśli masz odziedziczony udział, kluczowe są procent udziału i sposób nabycia.

Wspólny zakup z partnerem, małżonkiem albo rodzicem wymaga więc dokładniejszego sprawdzenia niż pojedyncza transakcja. Na papierze chodzi o ulgę „na pierwsze mieszkanie”, ale w praktyce o to, czy każdy z kupujących spełnia warunki i jak rozkłada się udział w nabyciu. To dobry moment, żeby przejść od samego podatku do wszystkich opłat, które pojawiają się po akcie.

Jakie opłaty dochodzą po podpisaniu aktu

Po zakupie nie kończą się obowiązki fiskalne. Nawet jeśli PCC nie występuje, nowy właściciel musi zgłosić nieruchomość do gminy, a w praktyce oznacza to złożenie informacji IN-1 w ciągu 14 dni od nabycia. Dla osób fizycznych to ważne, bo od tego momentu gmina nalicza podatek od nieruchomości według lokalnych stawek i rodzaju gruntu, budynku albo lokalu.

| Opłata lub obowiązek | Kiedy się pojawia | Kwota / zasada |

|---|---|---|

| Wpis własności do księgi wieczystej | Po zakupie | 200 zł |

| Wpis hipoteki | Jeśli kupujesz na kredyt | 200 zł |

| Założenie księgi wieczystej | Gdy nieruchomość nie ma jeszcze KW | 100 zł |

| IN-1 do gminy | W ciągu 14 dni | Brak opłaty za złożenie, ale obowiązek jest realny |

| Podatek od nieruchomości | Po wydaniu decyzji gminy | Zależy od gminy, rodzaju nieruchomości i jej powierzchni |

Jeśli finansujesz zakup kredytem, dolicz również 200 zł za wpis hipoteki, bo to jedna z tych pozycji, które łatwo zgubić w emocjach związanych z odbiorem kluczy. Do tego dochodzą jeszcze koszty notarialne, których nie da się sprowadzić do jednej sztywnej kwoty, bo zależą od wartości i zakresu czynności. Na tym etapie najczęściej wychodzą już błędy, które można było wyłapać wcześniej.

Najczęstsze błędy przy zakupie mieszkania lub działki

Najczęstszy błąd, który widzę przy kalkulacji kosztów, to skupienie się wyłącznie na cenie ofertowej. Drugi to zakładanie, że jeśli transakcja jest u notariusza, to wszystkie podatki załatwią się same. Trzeci: liczenie PCC od kwoty z umowy mimo że wartość rynkowa jest wyższa. Czwarty: pomijanie drobniejszych, ale realnych kosztów, takich jak wpis do księgi wieczystej czy hipoteka przy kredycie.

- Jeśli kupujesz mieszkanie od dewelopera, sprawdź, czy cena zawiera VAT i jaka jest jego stawka.

- Jeśli kupujesz lokal z rynku wtórnego, policz 2% od rynkowej wartości, a nie od kwoty „do negocjacji”.

- Jeśli korzystasz z ulgi na pierwsze mieszkanie, zweryfikuj ją przed podpisaniem aktu, nie po nim.

- Jeśli kupujesz kilka lokali w jednej inwestycji, sprawdź, czy nie wchodzisz w próg 6% PCC.

- Jeśli nieruchomość ma nieuporządkowaną księgę wieczystą, dolicz czas i koszty formalne.

Dobre przygotowanie przed aktem oszczędza zwykle więcej niż drobne negocjacje z notariuszem. Na koniec spisuję sobie jeszcze krótką listę rzeczy do sprawdzenia, bo to właśnie ona najczęściej decyduje o tym, czy budżet zamknie się bez stresu.

Co sprawdzam przed aktem, żeby nie dopłacać później

Przed podpisaniem aktu sprawdzam zawsze trzy rzeczy: status podatkowy sprzedawcy, własną sytuację pod kątem zwolnienia oraz pełny koszt końcowy, nie tylko cenę zakupu. To wystarcza, żeby szybko ocenić, czy budżet zamknie się w PCC 2%, w cenie z VAT, czy pojawi się dodatkowy koszt 6% przy zakupie inwestycyjnym. Jeśli do tego doliczysz wpisy sądowe i lokalny podatek po nabyciu, masz obraz znacznie bliższy rzeczywistości niż sama kwota z ogłoszenia.

W praktyce najlepiej działa prosta zasada: najpierw ustalam, czy transakcja podlega VAT czy PCC, potem sprawdzam zwolnienia, a dopiero na końcu liczę opłaty dodatkowe. Taki porządek pozwala uniknąć najdroższych pomyłek i daje dużo lepszy punkt startowy przed zakupem mieszkania, domu albo działki.