W prawie spadkowym i przy darowiznach najwięcej sporów zaczyna się od pozornie prostego pytania: kto jest wstępnym, a kto zstępnym. Od odpowiedzi zależy nie tylko kolejność dziedziczenia, lecz także zachowek, ulga podatkowa i to, czy mieszkanie po zmarłym trafi do dzieci, rodziców czy dalszych krewnych. W tym tekście rozkładam te pojęcia na proste przykłady i pokazuję, gdzie najłatwiej o kosztowną pomyłkę.

Najważniejsze zasady dotyczące wstępnych, zstępnych i dziedziczenia

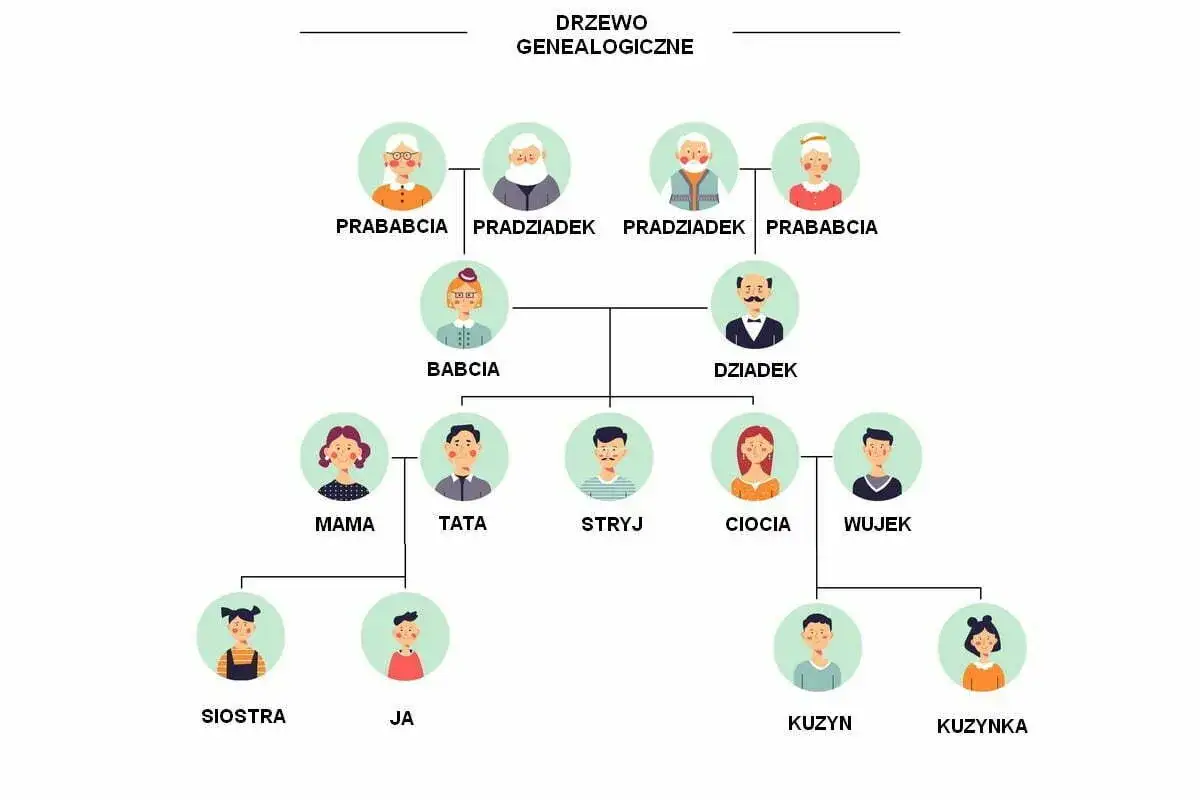

- Wstępni to przodkowie w linii prostej, czyli przede wszystkim rodzice, dziadkowie i pradziadkowie.

- Zstępni to potomkowie, czyli dzieci, wnuki, prawnuki i dalsze pokolenia.

- W dziedziczeniu ustawowym dzieci i małżonek są powołani w pierwszej kolejności, a udział małżonka nie może być mniejszy niż 1/4 spadku.

- Jeżeli dziecko nie dożyło otwarcia spadku, w jego miejsce wchodzą jego dzieci i dalsi zstępni.

- Przy darowiźnie i spadku w najbliższej rodzinie można skorzystać ze zwolnienia podatkowego, ale trzeba pilnować 6-miesięcznego terminu i dokumentów.

- Teściowie są bliscy podatkowo, ale nie są wstępnymi w sensie pokrewieństwa.

Jak czytać pojęcia wstępnych i zstępnych bez pomyłek

W praktyce patrzę na to tak: wstępni to osoby „nad nami” w drzewie rodzinnym, a zstępni to osoby „pod nami”. W linii prostej nie ma odgałęzień, więc chodzi wyłącznie o relację rodzic-dziecko, dziadek-wnuk, pradziadek-prawnuk i tak dalej. To odróżnia te pojęcia od rodzeństwa, kuzynostwa czy powinowatych, które należą do innej kategorii.

Najprościej zapamiętać kilka przykładów. Rodzic i dziecko to 1 stopień pokrewieństwa w linii prostej, dziadek i wnuk to 2 stopnie, a pradziadek i prawnuk to 3. Ja lubię tę prostą metodę, bo od razu porządkuje dalszą analizę: jeśli ktoś nie jest w linii prostej, to zwykle nie będzie ani wstępnym, ani zstępnym.

| Pojęcie | Kogo obejmuje | Przykład | Najczęstsza pomyłka |

|---|---|---|---|

| Wstępni | Rodzice, dziadkowie, pradziadkowie oraz osoby przysposabiające | Matka, ojciec, babcia | Mylenie ich z teściami, którzy są powinowatymi, a nie wstępnymi |

| Zstępni | Dzieci, wnuki, prawnuki oraz osoby przysposobione i ich potomkowie | Syn, córka, wnuczka | Pomijanie wnuków, gdy ich rodzic zmarł wcześniej |

W ustawach podatkowych definicje są miejscami szersze niż w potocznym języku, bo ustawodawca uwzględnia także przysposobienie, a w niektórych sytuacjach również rodzinę zastępczą. To ważne, bo w praktyce rodzinnej liczy się nie tylko więź biologiczna, ale też to, jakie skutki prawne wywołał konkretny status rodzinny. I właśnie to prowadzi nas do dziedziczenia ustawowego, gdzie te pojęcia zaczynają decydować o pieniądzach.

Dlaczego te pojęcia przesądzają o dziedziczeniu ustawowym

W kodeksie cywilnym pierwsza kolejność dziedziczenia jest bardzo czytelna: dzieci spadkodawcy oraz jego małżonek dziedziczą w częściach równych, przy czym udział małżonka nie może spaść poniżej 1/4 spadku. Jeśli więc zmarły zostawia żonę i dwoje dzieci, to spadek co do zasady dzieli się na trzy równe części. Jeśli natomiast dzieci jest więcej, trzeba pilnować właśnie tego minimum dla małżonka.

Drugi praktyczny mechanizm to reprezentacja. Jeżeli dziecko spadkodawcy nie dożyło otwarcia spadku, jego udział przechodzi na jego dzieci, czyli wnuki spadkodawcy, a potem na dalszych zstępnych. W realnym sporze o mieszkanie to bywa kluczowe, bo nagle do sprawy wchodzą osoby, których część rodziny w ogóle nie brała pod uwagę. Ja zawsze sprawdzam to jako pierwsze, bo bez tej informacji łatwo błędnie ustalić krąg spadkobierców.

| Sytuacja | Kto dziedziczy | Co to oznacza w praktyce |

|---|---|---|

| Spadkodawca ma dzieci i małżonka | Dzieci oraz małżonek | Dziedziczą co do zasady równo, ale małżonek nie może dostać mniej niż 1/4 |

| Jedno z dzieci zmarło wcześniej | Jego dzieci i dalsi zstępni | Wnuki wchodzą w miejsce swojego rodzica |

| Brak zstępnych | Małżonek i rodzice | Wstępni pojawiają się dopiero wtedy, gdy nie ma dzieci ani dalszych potomków |

To właśnie dlatego w sprawach spadkowych tak mocno pilnuję kolejności. Jedno błędne założenie o tym, kto jest „najbliższą rodziną”, potrafi przesunąć całe dziedziczenie o jedno pokolenie. A gdy w tle jest nieruchomość, taki błąd zwykle szybko zamienia się w realny konflikt o sprzedaż, spłatę albo współwłasność.

Testament nie kasuje wszystkich praw najbliższej rodziny

Testament daje dużą swobodę, ale nie działa jak gumka do mazania dla najbliższych krewnych. Zstępni, małżonek oraz rodzice spadkodawcy mogą mieć prawo do zachowku, jeśli byliby powołani do spadku z ustawy. Co do zasady wynosi on połowę wartości udziału spadkowego, który przypadłby przy dziedziczeniu ustawowym, a gdy uprawniony jest małoletni albo trwale niezdolny do pracy, zachowek rośnie do 2/3.

W praktyce oznacza to, że nawet jeśli cały majątek, na przykład mieszkanie, zapisano jednej osobie, roszczenie o zachowek może wrócić jak bumerang. I nie chodzi tu o teorię. Przy lokalu wartym kilkaset tysięcy złotych zachowek bywa kwotą, której nie da się zignorować, zwłaszcza gdy spadkobierca chce szybko sprzedać nieruchomość. To jeden z powodów, dla których darowizna mieszkania „za życia” nie zawsze zamyka temat, a czasem tylko przesuwa go w czasie.

Wydziedziczenie też nie jest prostym skrótem. Nie wystarczy sama niechęć rodzinna albo konflikt, bo przepisy wymagają konkretnych podstaw. Dlatego przy planowaniu spadku najlepiej patrzeć szerzej: kto dziedziczy, kto ma zachowek i jakie akty notarialne albo testamentowe faktycznie zabezpieczą wolę właściciela. Tę logikę najlepiej widać właśnie przy darowiznach, gdzie do gry wchodzi jeszcze podatek.

Darowizna między bliskimi a podatek od spadków i darowizn

Tu prawo podatkowe używa szerszej siatki niż samo pokrewieństwo w linii prostej. Do grupy I należą nie tylko małżonek, zstępni i wstępni, ale też pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie. To ważne rozróżnienie, bo ktoś może być bliski podatkowo, a jednocześnie nie być wstępnym ani zstępnym w sensie prawa rodzinnego.

Najbardziej praktyczny przepis to zwolnienie dla najbliższej rodziny. Jeśli nabycie zostanie zgłoszone w terminie 6 miesięcy, a przy darowiźnie pieniędzy zostanie też odpowiednio udokumentowane, można skorzystać z pełnego zwolnienia. Przy przelewach i przekazach pocztowych ślad jest czytelny, więc w sporach urzędowych to zwykle bezpieczniejsze rozwiązanie niż gotówka bez potwierdzenia.

| Sytuacja | Co zrobić | Efekt podatkowy |

|---|---|---|

| Darowizna mieszkania od rodzica | Zgłosić nabycie w 6 miesięcy od powstania obowiązku podatkowego | Możliwe pełne zwolnienie |

| Spadek po rodzicu | Zgłosić nabycie w 6 miesięcy od uprawomocnienia się orzeczenia lub rejestracji poświadczenia | Możliwe pełne zwolnienie |

| Darowizna pieniężna od bliskiej osoby | Udokumentować przekazanie na rachunek lub przekazem pocztowym | Bezpieczna podstawa do zwolnienia |

| Brak zgłoszenia | Liczyć się z opodatkowaniem według zasad dla I grupy | Kwota wolna wynosi 10 278 zł, a nadwyżka jest opodatkowana stawkami 3%, 5% i 7% |

Warto też pamiętać, że fiskus nie patrzy na takie sprawy wyłącznie przez pryzmat emocji rodzinnych. Jeżeli darowizna wyjdzie na jaw dopiero później, urząd może sięgnąć po mniej korzystne zasady opodatkowania, a w skrajnych przypadkach pojawia się nawet sankcyjna stawka 20%. To dlatego przy darowiźnie nieruchomości dokumenty i terminy są równie ważne jak sama decyzja o przekazaniu majątku.

Najczęstsze błędy przy ustalaniu kręgu bliskich osób

Najwięcej problemów widzę nie w samych przepisach, tylko w ich uproszczeniach. Rodzina często zakłada, że „skoro ktoś jest bliski, to wszystko działa automatycznie”. W spadkach i darowiznach to za mało. Poniżej zestawiam błędy, które najczęściej powodują spory albo niepotrzebny podatek.

- Mylenie wstępnych z powinowatymi - teściowie są bliscy podatkowo, ale nie są wstępnymi w sensie pokrewieństwa.

- Pomijanie wnuków - jeśli dziecko spadkodawcy zmarło wcześniej, jego udział może przejść na dzieci.

- Założenie, że testament załatwia wszystko - zachowek nadal może obciążyć spadek albo jego składniki.

- Spóźnienie z dokumentami podatkowymi - 6 miesięcy mija szybciej, niż zwykle wydaje się rodzinie po śmierci bliskiej osoby.

- Traktowanie darowizny mieszkania jak sprawy zamkniętej - przy późniejszym sporze o zachowek albo współwłasność temat wraca.

To nie są drobiazgi. Przy nieruchomości jeden błąd potrafi zablokować sprzedaż, podział albo wpis w księdze wieczystej. Dlatego zawsze sprawdzam, czy przed decyzją o darowiźnie albo spadku rodzina ma uporządkowane nie tylko relacje, lecz także dokumenty i stan prawny lokalu. Na tym etapie widać już bardzo wyraźnie, jak teoria przekłada się na mieszkania, domy i działki.

Co sprawdzam, gdy spadek albo darowizna dotyczą nieruchomości

W sprawach mieszkaniowych i gruntowych rozróżnienie między wstępnymi a zstępnymi staje się bardzo praktyczne. Jeśli w skład majątku wchodzi mieszkanie, dom albo działka, pierwszy krok to zawsze ustalenie, kto jest właścicielem, w jakim udziale i z jakiego tytułu. Inaczej analizuje się lokal kupiony do majątku wspólnego małżonków, inaczej mieszkanie odziedziczone po jednym z rodziców, a jeszcze inaczej nieruchomość darowaną dziecku kilka lat wcześniej.

Ja zwykle idę według takiej kolejności:

- Sprawdzam księgę wieczystą i tytuł własności.

- Ustalam, czy nieruchomość była wspólna małżeńsko, czy należała do majątku osobistego.

- Weryfikuję, kto jest zstępnym, a kto wstępnym, i czy ktoś z bliskich nie zmarł wcześniej.

- Porządkuję dokumenty: testament, akt notarialny, postanowienie o nabyciu spadku albo akt poświadczenia dziedziczenia.

- Oceniałem, czy potrzebny będzie dział spadku, spłata współspadkobierców albo sprzedaż nieruchomości.

Przy współwłasności po kilku spadkobiercach sprzedaż bywa trudna bez wcześniejszego uporządkowania udziałów. Jeżeli nieruchomość była objęta wspólnością majątkową małżonków, do spadku zwykle wchodzi tylko część należąca do zmarłego, a nie cały lokal. To częsty punkt zapalny, bo rodzina myśli o „całym mieszkaniu”, a prawo widzi najpierw udziały i prawa poszczególnych osób.

Właśnie dlatego w nieruchomościach tak ważne jest spokojne ustalenie, kto jest wstępnym, kto zstępnym, komu przysługuje zachowek i czy nie trzeba jeszcze rozliczyć podatku. Ten porządek oszczędza czas, pieniądze i nerwy, a przy sprzedaży mieszkania albo działki daje dużo większą przewidywalność.

Co zostaje do zapamiętania, gdy sprawa dotyczy domu albo mieszkania

Jeśli mam zostawić jedną praktyczną wskazówkę, to tę: najpierw ustal pokrewieństwo w linii prostej, potem sprawdź zachowek, a dopiero na końcu podatki. Taki układ naprawdę działa, bo porządkuje decyzje od najbardziej podstawowych do tych technicznych. Przy domu, mieszkaniu albo działce ten porządek jest szczególnie cenny, bo każdy błąd ma wymierną cenę.

W praktyce najwięcej problemów robią trzy rzeczy: mylenie wstępnych z powinowatymi, pomijanie dalszych zstępnych i niedotrzymanie terminu podatkowego. Kiedy te elementy są jasne, reszta sprawy zwykle staje się o wiele prostsza, nawet jeśli emocjonalnie nadal pozostaje trudna. I właśnie dlatego przy spadkach i darowiznach lepiej działać metodycznie niż liczyć na rodzinne uproszczenia.

Im wcześniej sprawdzisz, kto dziedziczy, kto ma roszczenie o zachowek i czy nieruchomość wymaga jeszcze zgłoszenia do urzędu skarbowego, tym łatwiej zamkniesz sprawę bez niepotrzebnych kosztów.