To rozwiązanie łączy regularne oszczędzanie z premią od państwa, więc w praktyce pomaga zbudować wkład własny albo zebrać kapitał na zakup pierwszego mieszkania. Konto mieszkaniowe ma sens przede wszystkim wtedy, gdy planujesz zakup za kilka lat i chcesz, żeby oszczędzanie było bardziej zdyscyplinowane niż zwykłe przelewanie pieniędzy na konto oszczędnościowe. W tym tekście wyjaśniam, kto może z niego skorzystać, na jakich warunkach działa i kiedy faktycznie wspiera kredyt hipoteczny, a kiedy tylko wygląda atrakcyjnie na papierze.

Najważniejsze wnioski na start

- To program dla osób, które chcą systematycznie odkładać pieniądze na pierwsze mieszkanie lub dom, zwykle w horyzoncie 3-10 lat.

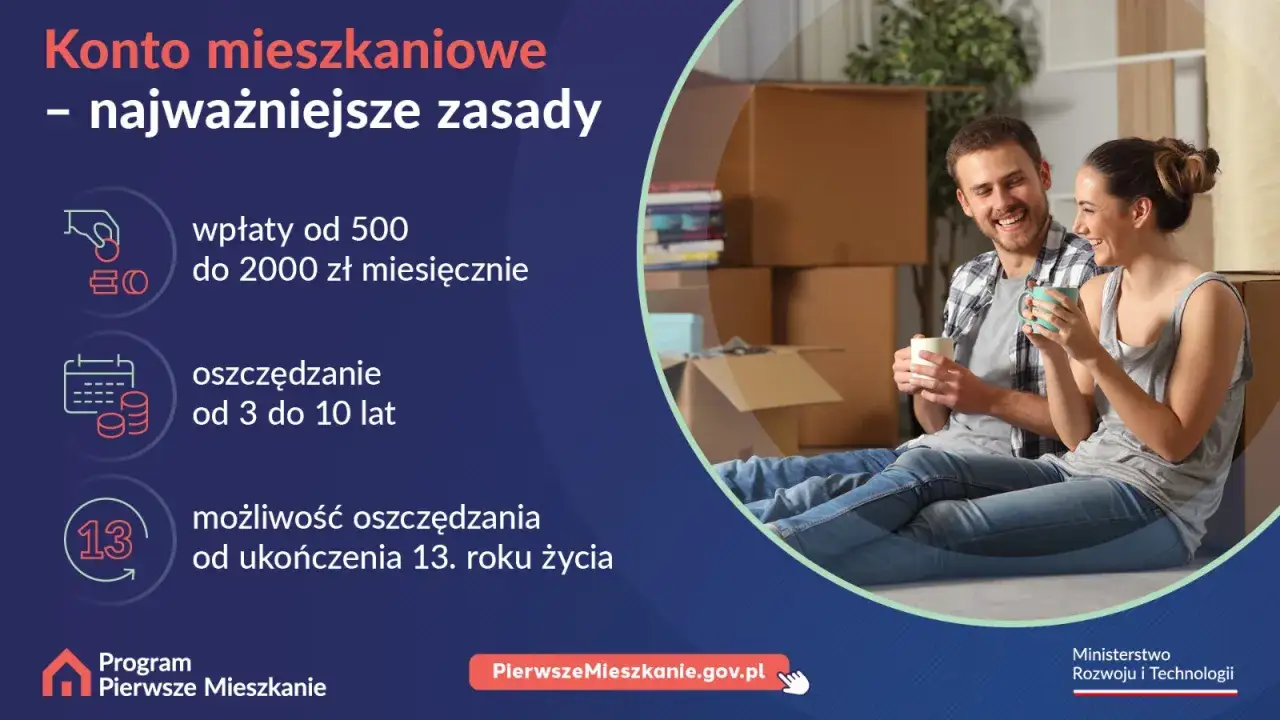

- Minimalna wpłata miesięczna wynosi 300 zł, maksymalna 2 000 zł, a w roku trzeba zrobić co najmniej 11 wpłat.

- Raz w roku można pominąć jeden miesiąc bez utraty uprawnienia do premii za dany rok.

- Premia mieszkaniowa jest naliczana corocznie i zależy od wskaźnika korzystniejszego dla oszczędzającego.

- Zgromadzone środki można przeznaczyć m.in. na zakup, budowę, wykończenie, wkład spółdzielczy albo partycypację w TBS/SIM.

- To nie jest rachunek do sięgania po pieniądze w trybie awaryjnym, bo wcześniejsza wypłata może kosztować utratę wsparcia.

Jak działa konto mieszkaniowe i co realnie daje

Najprościej: wpłacasz co miesiąc od 300 do 2 000 zł, oszczędzasz od 3 do 10 lat i dostajesz premię mieszkaniową naliczaną co roku. Zasada, która robi tu największą różnicę, to systematyczność: co najmniej 11 wpłat w roku, przy czym jeden miesiąc przerwy jest dopuszczalny bez utraty uprawnienia do premii za dany rok.

| Element programu | Co to oznacza w praktyce |

|---|---|

| Minimalna wpłata | 300 zł miesięcznie |

| Maksymalna wpłata | 2 000 zł miesięcznie |

| Okres oszczędzania | Od 3 do 10 lat |

| Warunek roczny | Co najmniej 11 wpłat w roku |

| Przerwa od wpłaty | Jedna „wakacyjna” przerwa rocznie bez konsekwencji |

| Premia | Naliczana co roku, zależna od korzystniejszego wskaźnika |

| Opodatkowanie zysku | Zysk jest zwolniony z podatku od zysków kapitałowych |

| Opłaty bankowe | Bank nie pobiera opłat ani prowizji za prowadzenie rachunku |

W praktyce ten mechanizm ma trzy warstwy korzyści. Po pierwsze, budujesz realny kapitał. Po drugie, bank nalicza odsetki według własnej oferty, ale w granicach ustawowych zasad. Po trzecie, zysk jest zwolniony z 19-procentowego podatku od zysków kapitałowych, więc nie oddajesz części efektu fiskusowi. To właśnie ta kombinacja sprawia, że ten produkt jest ciekawszy niż klasyczna skarbonka czy zwykły depozyt.

Najważniejsze jest jednak to, że premia nie jest stała. Jej wysokość zależy od wskaźnika korzystniejszego dla oszczędzającego w danym roku, zwykle od inflacji albo od zmian cen metra kwadratowego. Dlatego ten produkt lepiej traktować jako zabezpieczenie wartości oszczędności, a nie jako szybki sposób na spektakularny zysk. Zanim jednak ocenisz opłacalność, sprawdź najpierw, czy w ogóle spełniasz warunki wejścia - tu bywają największe pomyłki.

Kto może skorzystać i jakie są wyjątki

To rozwiązanie jest adresowane do osób, które kupują pierwszą nieruchomość albo chcą dopiero zacząć budować do niej kapitał. Można je otworzyć od 13. roku życia, ale sam fakt pełnoletności nie wystarcza: warunek podstawowy brzmi, że oszczędzający nie posiada i nie posiadał mieszkania, domu ani spółdzielczego prawa do lokalu, z kilkoma ważnymi wyjątkami.

- Rodziny z co najmniej dwojgiem dzieci mogą mieć jedno inne mieszkanie, ale tylko do określonego metrażu: 50 m2 przy dwojgu dzieci, 75 m2 przy trojgu, 90 m2 przy czworgu, a przy pięciorgu i więcej nie ma limitu powierzchni.

- Dopuszczalne są przypadki dziedziczenia udziału do 50% albo prawa do jednej nieruchomości nabytego w spadku, pod warunkiem spełnienia dalszych wymogów programu.

- Rachunek można otworzyć dla dziecka niezależnie od tego, czy rodzice mają własne mieszkanie.

- To produkt dla osoby fizycznej, więc nie zakłada się go wspólnie „na gospodarstwo domowe”.

Ta ostatnia zasada bywa ważna przy parach. Jeśli jedna osoba nie spełnia warunków, a druga tak, oszczędzanie nadal może mieć sens, bo później środki da się wykorzystać na zakup wspólnej nieruchomości. Właśnie dlatego ten program częściej jest narzędziem planowania niż sztywnym, jednorazowym produktem bankowym. Skoro wiesz już, kto może wejść do programu, sprawdź teraz, na co dokładnie możesz wydać zgromadzone środki i czego nie wolno do nich doliczać.

Na co wolno wydać oszczędności, żeby zachować premię

Środki można przeznaczyć nie tylko na zakup mieszkania. Lista jest szersza i obejmuje budowę domu z wykończeniem, zakup działki pod budowę, zakup lokalu lub domu z wykończeniem, nabycie spółdzielczego prawa do lokalu, wkład budowlany lub mieszkaniowy, partycypację w TBS/SIM oraz remont lub przebudowę w wybranych sytuacjach, na przykład gdy lokal jest wyłączony z użytkowania albo pochodzi z dziedziczenia.

| Cel wydatku | Czy mieści się w programie | Ważna uwaga |

|---|---|---|

| Zakup mieszkania lub domu | Tak | Może obejmować także wykończenie |

| Budowa domu | Tak | Również z wykończeniem |

| Zakup działki pod budowę domu | Tak | Grunt musi nadawać się pod budowę zgodnie z planem lub decyzją WZ |

| Wkład mieszkaniowy, budowlany lub partycypacja w TBS/SIM | Tak | To ważna alternatywa dla osób, które nie kupują lokalu na własność od razu |

| Remont lub przebudowa | Tak, ale tylko w określonych przypadkach | Dotyczy m.in. lokali wyłączonych z użytkowania lub odziedziczonych |

| Koszty notarialne i transakcyjne | Nie | Trzeba je sfinansować osobno |

Jest tu jeden ważny haczyk: pieniądze z programu nie pokrywają kosztów notarialnych ani innych kosztów transakcyjnych. Jeśli planujesz zakup z kredytem hipotecznym, te wydatki trzeba sfinansować osobno, a to często zaskakuje osoby, które liczą tylko cenę ofertową mieszkania.

Po złożeniu dyspozycji wypłaty bank przekazuje premię razem ze środkami, a oszczędzający ma na wykorzystanie pieniędzy 5 lat. Z kolei sprzedaż, wynajem albo zmiana przeznaczenia kupionej nieruchomości w ciągu 3 lat od wypłaty premii może oznaczać obowiązek jej zwrotu. To nie jest drobiazg techniczny, tylko realne zabezpieczenie programu przed obchodzeniem zasad. To prowadzi prosto do pytania, które w praktyce interesuje większość osób najbardziej: jak ten mechanizm pomaga przy samym kredycie i wkładzie własnym.

Jak to przekłada się na kredyt hipoteczny

Tu program pokazuje swoją największą wartość. Jeśli finalnie kupujesz mieszkanie kredytem, zgromadzone środki mogą wejść do transakcji jako Twój własny kapitał. Im większy wkład własny, tym zwykle niższa kwota kredytu, a więc i niższa rata. Dla banku oznacza to także lepszy obraz ryzyka, a dla Ciebie - mniejsze napięcie w budżecie domowym.

Warto przy tym pamiętać o wskaźniku LTV, czyli stosunku kwoty kredytu do wartości nieruchomości. Niższe LTV zwykle działa na korzyść kredytobiorcy, bo poprawia warunki finansowania albo przynajmniej ułatwia spełnienie wymagań banku. To właśnie dlatego taki rachunek jest sensowny nie jako „zamiennik kredytu”, ale jako przygotowanie do niego.

Jeżeli chcesz zobaczyć różnicę bardziej praktycznie, spójrz na zestawienie poniżej.

| Rozwiązanie | Największa zaleta | Największe ograniczenie | Kiedy ma sens |

|---|---|---|---|

| Program oszczędnościowy z premią | Łączy regularne oszczędzanie, premię i zwolnienie z podatku od zysków kapitałowych | Wymaga czasu i dyscypliny | Gdy zakup planujesz za 3-10 lat |

| Zwykłe konto oszczędnościowe lub lokata | Większa elastyczność | Brak premii i podatkowe „przycięcie” zysku | Gdy potrzebujesz pełnej swobody dostępu do pieniędzy |

| Rodzinny kredyt mieszkaniowy z gwarancją wkładu | Pozwala wejść w kredyt bez klasycznego wkładu własnego | To nadal kredyt, a nie oszczędności; obowiązują odrębne warunki programu | Gdy chcesz kupić szybciej, ale nie masz wkładu |

Z mojego punktu widzenia to ważne rozróżnienie: jeśli brakuje Ci wkładu własnego i czas działa na Twoją korzyść, ten program oszczędnościowy jest logiczny. Jeśli natomiast zależy Ci na wejściu w kredyt jak najszybciej, lepiej porównywać go z innymi rozwiązaniami pomocowymi, a nie udawać, że da się tu przyspieszyć sam mechanizm oszczędzania. I właśnie tu dochodzimy do sedna opłacalności: nie każdy plan zakupu pasuje do tego samego narzędzia.

Kiedy ten sposób oszczędzania się opłaca, a kiedy nie

To rozwiązanie działa najlepiej dla osób, które mają trzy rzeczy naraz: długi horyzont, stały dochód i realny plan zakupu. Jeśli odkładasz pieniądze bez konkretnego terminu albo wiesz, że mieszkanie chcesz kupić dopiero za kilka lat, taki program ma sens, bo premie i odsetki pracują razem. Jeśli jednak potrzebujesz środków szybciej niż po 3 latach, łatwo wpaść w pułapkę utraty korzyści.

Najczęstsze błędy widzę zawsze podobne. Po pierwsze, ktoś zakłada rachunek, ale wpłaca za mało albo nieregularnie i nie dochodzi do warunku 11 wpłat rocznie. Po drugie, ktoś liczy na to, że środki wystarczą również na koszty dodatkowe, a potem okazuje się, że notariusz, opłaty okołotransakcyjne i wyposażenie trzeba sfinansować osobno. Po trzecie, ktoś zakłada, że skoro program jest „mieszkaniowy”, to może później bezpiecznie kupić cokolwiek i w dowolnym momencie. Tak nie jest.

Jeżeli masz już własne mieszkanie albo lokal, sprawa też robi się bardziej złożona. Dla większości osób to zamyka drogę do programu, chyba że wchodzą w grę konkretne wyjątki, na przykład rodzina wielodzietna z niewielkim lokalem albo udział nabyty w spadku. Tu nie ma miejsca na zgadywanie - przed podpisaniem umowy trzeba sprawdzić własną sytuację bardzo dokładnie. Na końcu zostaje jeszcze praktyka dnia codziennego, czyli jak nie rozjechać warunków, zanim uzbierasz na zakup.

Jak nie stracić premii i nie rozjechać planu oszczędzania

W tym programie wygrywa nie ten, kto zaczyna z największym entuzjazmem, tylko ten, kto utrzymuje rytm. Trzy zasady są najważniejsze: wpłacaj regularnie co najmniej 300 zł miesięcznie, pilnuj minimum 11 wpłat w roku i nie wypłacaj środków przed czasem, jeśli nie chcesz stracić wsparcia. Jeden miesiąc przerwy jest dopuszczalny, ale nie powinien stać się normą.

- Ustaw stałe zlecenie przelewu zaraz po wypłacie.

- Traktuj ten rachunek jak oddzielny cel, a nie jak zwykłą poduszkę bezpieczeństwa.

- Nie planuj wydania pieniędzy na koszty, których program nie obejmuje.

- Jeśli chcesz zmienić bank, pamiętaj, że można to zrobić dopiero po 12 miesiącach.

- Po zamknięciu rachunku bez wypłaty premii możliwe jest ponowne otwarcie dopiero po 24 miesiącach.

Warto też pamiętać, że bank nie pobiera opłat ani prowizji za prowadzenie rachunku ani za przekształcenie go w lokatę po zakończeniu oszczędzania. To dobra wiadomość, ale nie zwalnia z czytania regulaminu konkretnego banku, bo szczegóły operacyjne zawsze trzeba sprawdzić przed podpisaniem umowy. Jeśli spojrzeć na to chłodno, program nie jest dla wszystkich, ale dla dobrze przygotowanych bywa bardzo użyteczny.

Co zapamiętać, zanim wybierzesz ten sposób oszczędzania

To rozwiązanie najbardziej pomaga osobom, które naprawdę celują w pierwsze mieszkanie i potrafią trzymać się planu przez kilka lat. Zyskujesz tu nie tylko premię, ale też uporządkowany sposób odkładania pieniędzy i zwykle lepszy punkt startu do kredytu hipotecznego. W praktyce to często lepszy wybór niż chaotyczne oszczędzanie „na boku”, ale tylko wtedy, gdy zaakceptujesz jego ograniczenia.

- Jeśli kupujesz szybko, szukaj innego mechanizmu wsparcia.

- Jeśli masz 3-10 lat do zakupu, program może być bardzo sensownym pomostem.

- Jeśli potrzebujesz pieniędzy także na koszty około-transakcyjne, zaplanuj osobny budżet.

- Jeśli nie masz pewności co do swojej sytuacji prawnej, sprawdź ją przed założeniem rachunku.

Najprościej mówiąc: to narzędzie ma sens wtedy, gdy oszczędzanie jest częścią planu zakupu, a nie próbą ratowania decyzji podjętej w pośpiechu.