Nadpłata kredytu hipotecznego potrafi wyraźnie obniżyć koszt całego zobowiązania, ale tylko wtedy, gdy jest dobrze policzona i wykonana zgodnie z warunkami umowy. W tym tekście pokazuję, kiedy takie działanie ma sens, jak bank rozlicza dodatkową wpłatę, jakie opłaty mogą się pojawić oraz co wybrać po nadpłacie: niższą ratę czy krótszy okres kredytowania.

Najważniejsze rzeczy do sprawdzenia przed dodatkową spłatą

- Największy efekt daje wcześniejsze działanie na początku spłaty, gdy w racie wciąż dominuje część odsetkowa.

- Przy kredycie ze zmienną stopą bank może naliczyć rekompensatę tylko w pierwszych 36 miesiącach od podpisania umowy.

- Po dodatkowej wpłacie zwykle wybierasz między krótszym okresem a niższą ratą.

- Najpierw sprawdź poduszkę finansową i inne drogie zobowiązania, dopiero potem kieruj nadwyżkę do banku.

- W większości przypadków skrócenie okresu daje większą oszczędność odsetek niż samo obniżenie raty.

Kiedy dodatkowa spłata naprawdę ma sens

Ja zwykle zaczynam od bardzo prostego pytania: czy ta gotówka rzeczywiście jest wolna. Jeśli dodatkowa wpłata ma Cię zostawić bez rezerwy na rachunki, remont albo nagły wydatek, to oszczędność na odsetkach może być zbyt słabym argumentem. W praktyce najlepiej działa to wtedy, gdy masz już zbudowaną poduszkę finansową i nie trzymasz pieniędzy na koncie tylko po to, by wyglądały bezpiecznie, ale nic nie robiły.

Najbardziej opłaca się to zwykle w dwóch sytuacjach: gdy oprocentowanie kredytu jest wysokie względem tego, co możesz uzyskać na zwykłym koncie lub nisko oprocentowanej lokacie, oraz wtedy, gdy do spłaty jeszcze zostało dużo czasu. Im wcześniej redukujesz kapitał, tym mniej odsetek bank naliczy w kolejnych miesiącach. To dlatego pierwsze lata kredytu są kluczowe - w racie wciąż dominuje koszt odsetkowy, więc każda nadwyżka działa mocniej niż na końcu umowy.

| Sytuacja | Moja decyzja | Dlaczego |

|---|---|---|

| Mam poduszkę na 3-6 miesięcy kosztów życia | Rozważam dodatkową spłatę | Nie rozbijam bezpieczeństwa finansowego |

| Spłacam kartę kredytową, debet albo pożyczkę droższą niż hipoteka | Najpierw zamykam droższy dług | Oszczędność na odsetkach jest zwykle większa |

| Wiem, że za kilka miesięcy czeka mnie remont lub przeprowadzka | Zostawiam gotówkę w rezerwie | Liczy się płynność, nie tylko niższy kapitał |

| Oprocentowanie jest wysokie, a oszczędności leżą bez wyraźnego zysku | Przesuwam nadwyżkę do kredytu | Pieniądze mocniej obniżają przyszłe odsetki |

Kiedy wiem już, że gotówka faktycznie może pracować na kredyt, sprawdzam jeszcze jedną rzecz - czy bank ma prawo pobrać rekompensatę i jak ją policzy. To właśnie ten etap najczęściej odróżnia dobrze zaplanowaną decyzję od kosztownej improwizacji.

Co mówią przepisy i kiedy bank może policzyć rekompensatę

Według UOKiK wcześniejsza spłata całości lub części kredytu hipotecznego jest możliwa w każdym momencie, ale umowa może przewidywać rekompensatę. To ważne rozróżnienie, bo bank nie może Ci tego prawa odebrać, może natomiast rozliczyć koszt wcześniejszego zejścia z kapitału, jeśli przepisy i umowa na to pozwalają. W praktyce najważniejsze są rodzaj oprocentowania, data zawarcia umowy i to, czy kredyt jest jeszcze w okresie stałej stopy.

Rzecznik Finansowy przypomina też, że w starszych umowach, zawartych przed 22 lipca 2017 r., decydujące znaczenie mogą mieć zapisy kontraktu. Dlatego przy takich kredytach nie zakładam automatycznie, że obowiązują dokładnie te same zasady co dziś. Najpierw czytam umowę, potem liczę opłacalność.

| Rodzaj sytuacji | Kiedy bank może pobrać rekompensatę | Limit |

|---|---|---|

| Oprocentowanie zmienne | Tylko gdy spłata nastąpi w pierwszych 36 miesiącach od podpisania umowy | Nie więcej niż 3% spłacanej kwoty albo odsetki za 1 rok, jeśli to mniej |

| Oprocentowanie zmienne, gdy do końca umowy zostało mniej niż 12 miesięcy | Rekompensata może być liczona tylko do wysokości kosztu za pozostały okres | Nie więcej niż odsetki, które przypadłyby za resztę umowy |

| Stała stopa procentowa | W okresie obowiązywania stałej stopy | Nie więcej niż bezpośrednie koszty banku związane z wcześniejszą spłatą |

| Umowa sprzed 22 lipca 2017 r. | Znaczenie mają zapisy konkretnej umowy | Sprawdź dokumenty, bo warunki mogą być inne niż obecnie |

W praktyce oznacza to jedno: przy częściowej lub całkowitej spłacie nie pytasz banku o zgodę, tylko o sposób rozliczenia i koszt. Gdy to jest jasne, sam proces staje się dużo prostszy.

Jak przeprowadzić dodatkową spłatę bez zbędnych formalności

Ja robię to zawsze w kilku prostych krokach, bo przy kredycie hipotecznym niedopowiedzenia są drogie. Najpierw ustalam dokładne saldo kapitału, potem sprawdzam, czy umowa przewiduje opłatę, a dopiero na końcu wysyłam pieniądze. Jeśli bank wymaga dyspozycji, warto ją złożyć przed przelewem albo razem z nim - wtedy nie ma ryzyka, że wpłata zostanie zaksięgowana jako zwykły nadmiar środków na rachunku.

- Sprawdzam saldo kapitału do spłaty i datę zawarcia umowy.

- Weryfikuję, czy bank pobiera rekompensatę i jak ją liczy.

- Decyduję, czy po wpłacie chcę skrócić okres spłaty, czy obniżyć ratę.

- Składam dyspozycję przez bankowość internetową, aplikację, infolinię albo w oddziale.

- Zachowuję potwierdzenie przelewu i nowy harmonogram spłaty.

Wiele banków pozwala załatwić to online, ale przy większych kwotach albo przy wcześniejszym zamknięciu kredytu czasem potrzebny jest dodatkowy aneks lub przeliczenie harmonogramu. Ja zawsze proszę o potwierdzenie, jak dokładnie bank rozliczył wpłatę, bo to zamyka temat i pozwala od razu ocenić, czy operacja rzeczywiście się opłaciła.

Na tym etapie zostaje najważniejsza decyzja strategiczna - czy chcesz zejść z kredytu szybciej, czy po prostu odciążyć miesięczny budżet.

Skrócenie okresu czy niższa rata

Gdy moim celem jest oszczędność na odsetkach, prawie zawsze wybieram skrócenie okresu. Gdy ważniejsza jest płynność miesiąc po miesiącu, rozsądniejsze bywa obniżenie raty. To nie jest drobny szczegół techniczny, tylko realnie inna strategia spłaty.

| Wariant po dodatkowej wpłacie | Co zyskujesz | Co oddajesz |

|---|---|---|

| Skrócenie okresu | Największa oszczędność odsetek i szybsze wyjście z długu | Mniejsza elastyczność budżetu, jeśli rata zostaje na dotychczasowym poziomie |

| Niższa rata | Większy komfort miesięczny i więcej oddechu w domowych finansach | Mniejszy efekt odsetkowy niż przy skróceniu okresu |

| Regularne małe dopłaty | Łatwo je utrzymać w planie domowym | Efekt narasta wolniej niż przy jednorazowej większej wpłacie |

Jeśli bank pozwala wybrać tylko jedną ścieżkę, nie walczę z tym na siłę. Przy hipotece najczęściej bardziej opłaca się zejść z kapitału szybciej, ale przy napiętym budżecie miesięczna ulga może być po prostu lepszą decyzją życiową. To dlatego dobrze jest porównać oba warianty na konkretnych liczbach.

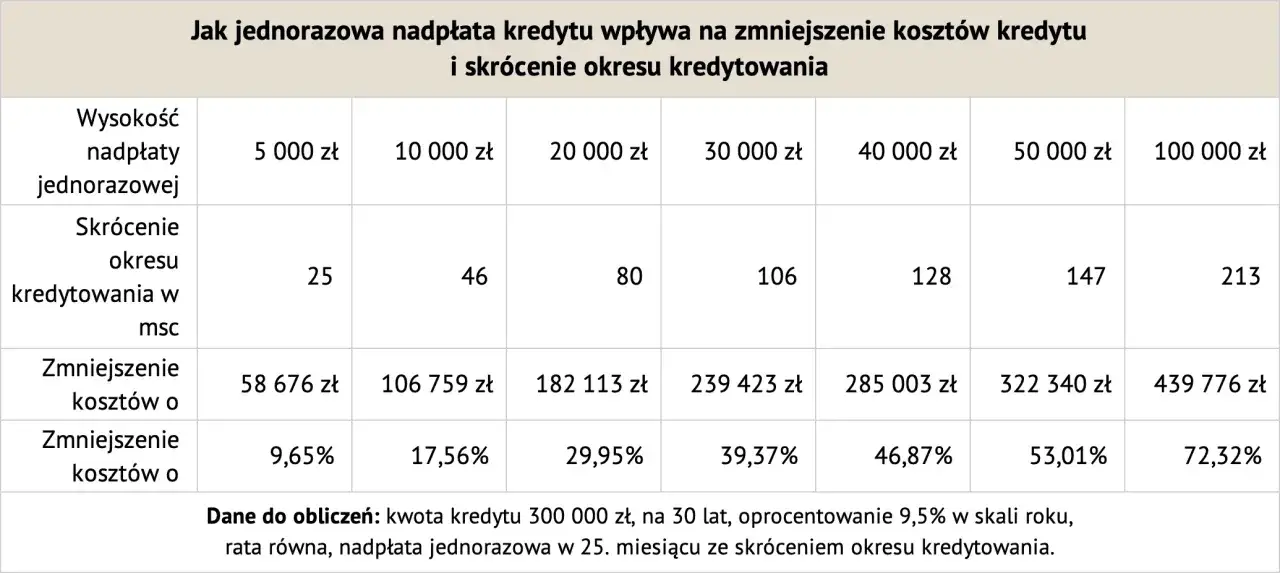

Ile można zyskać na prostym przykładzie

Załóżmy modelowy kredyt: 400 000 zł, okres 25 lat, oprocentowanie 7,5% rocznie i dodatkowa wpłata 50 000 zł po 3 latach spłaty. To nie jest prognoza rynkowa, tylko prosty model pokazujący mechanikę działania dodatkowej spłaty. W takim układzie różnica między wariantami jest naprawdę duża.

| Wariant | Co się dzieje | Efekt orientacyjny |

|---|---|---|

| Bez dodatkowej wpłaty | Rata zostaje bez zmian | Łączne odsetki około 486 800 zł |

| Wpłata 50 000 zł po 3 latach i skrócenie okresu | Kredyt kończy się około 70 miesięcy wcześniej | Oszczędność około 156 900 zł |

| Wpłata 50 000 zł po 3 latach i niższa rata | Rata spada z około 2 956 zł do około 2 569 zł | Oszczędność około 52 200 zł |

Jeśli przy takiej wpłacie bank pobrałby maksymalną rekompensatę z tytułu zmiennej stopy w pierwszych 36 miesiącach, to przy 50 000 zł byłoby to najwyżej 1 500 zł z tytułu limitu 3%. To nadal może być opłacalne, ale dopiero po odjęciu takiej opłaty widzisz prawdziwy zysk. I właśnie dlatego sama kwota dodatkowej spłaty nie mówi jeszcze wszystkiego - liczy się też moment i sposób rozliczenia.

Najczęstsze błędy, które psują efekt

- Robienie dodatkowej wpłaty bez sprawdzenia, czy bank pobierze rekompensatę.

- Zamienianie całej nadwyżki w spłatę kredytu kosztem poduszki finansowej.

- Ignorowanie droższego długu, takiego jak karta kredytowa, limit w koncie albo pożyczka gotówkowa.

- Nieustalenie, czy po wpłacie ma spaść rata, czy okres spłaty.

- Zakładanie, że każda mała dopłata od razu zmieni budżet w zauważalny sposób.

Najczęściej widzę nie błąd w samej idei, tylko w kolejności decyzji. Ktoś chce szybciej spłacić hipotekę, ale jednocześnie zostawia za mało pieniędzy na niespodzianki albo ma droższe zobowiązania, które zjadają budżet szybciej niż kredyt mieszkaniowy. Wtedy dodatkowa spłata wygląda dobrze tylko na papierze.

Kiedy te pułapki są już jasne, zostaje najważniejsze pytanie praktyczne: jak ułożyć własną zasadę spłaty, żeby była skuteczna, ale nie usztywniała domowych finansów.

Jak ułożyć własną strategię, żeby nie zamrozić gotówki

Ja wolę prostą regułę: najpierw bezpieczeństwo, potem tempo spłaty. Jeśli po opłaceniu rachunków, odłożeniu rezerwy i zabezpieczeniu planowanych wydatków nadal zostaje stała nadwyżka, można ją kierować do kredytu regularnie, nawet w mniejszych kwotach. Taka metoda jest mniej spektakularna niż jednorazowa duża wpłata, ale często łatwiejsza do utrzymania przez lata.

W mieszkaniowych finansach, zwłaszcza gdy planujesz remont, zmianę lokum albo zakup kolejnej nieruchomości, płynność bywa równie cenna jak oszczędność odsetkowa. Jeżeli kredyt dotyczy mieszkania na wynajem, porównuję oszczędność z nadpłaty z tym, co dałby remont podnoszący czynsz albo bufor na pustostan. Dobrze ustawiona strategia nie musi maksymalizować jednego parametru. Ma po prostu sprawić, że kredyt stanie się tańszy, a budżet pozostanie stabilny.