Podatek katastralny wraca w Polsce regularnie jak bumerang, bo dotyka jednocześnie cen mieszkań, opłacalności inwestycji i sposobu, w jaki państwo dzieli ciężar podatków między właścicieli nieruchomości. W tym tekście wyjaśniam, czym taki model różni się od obecnego podatku od nieruchomości, jak liczy się go w praktyce i kogo uderzyłby najmocniej. Pokazuję też, dlaczego bez porządnej wyceny całego zasobu mieszkaniowego wdrożenie takiego rozwiązania byłoby trudne.

Najważniejsze fakty, które warto znać

- W Polsce dziś podatek od nieruchomości jest liczony głównie od powierzchni, a nie od wartości mieszkania czy domu.

- W 2026 r. maksymalna stawka dla budynków mieszkalnych to 1,25 zł za 1 m², więc obciążenie wielu właścicieli nadal jest relatywnie niskie.

- Model oparty na wartości najmocniej podniósłby koszty drogich mieszkań i portfeli z kilkoma lokalami.

- Bez powszechnej wyceny nieruchomości taki system byłby administracyjnie ciężki i podatny na spory.

- Najważniejsze dla właściciela nie jest samo hasło, ale to, czy podatek da się udźwignąć z bieżącego cash flow.

Czym różni się od obecnego podatku od nieruchomości

Żeby dobrze ocenić ten temat, trzeba rozdzielić dwie rzeczy: dzisiejszy podatek od nieruchomości i model, w którym podstawą jest wartość rynkowa lokalu albo domu. W Polsce pierwszy system działa od lat i jest prosty administracyjnie: gmina pobiera daninę na podstawie metrażu, a nie ceny nieruchomości. W drugim systemie dwa mieszkania o identycznym metrażu, ale z różnych dzielnic, mogłyby płacić zupełnie inne kwoty.

To różnica fundamentalna, bo obecny model premiuje właścicieli drogich mieszkań w lepszych lokalizacjach. W 2026 r. maksymalna stawka podatku dla budynków mieszkalnych wynosi 1,25 zł za 1 m², więc 60-metrowe mieszkanie przy stawce maksymalnej daje około 75 zł rocznie. Przy opodatkowaniu od wartości skala byłaby zupełnie inna. W dodatku w polskim systemie element oparty na wartości już istnieje przy budowlach, więc sama idea nie jest egzotyczna, tylko po prostu nie obejmuje dziś lokali mieszkalnych.

| Cecha | Obecny podatek od nieruchomości | Model od wartości nieruchomości |

|---|---|---|

| Podstawa | Powierzchnia użytkowa budynku lub lokalu, a dla gruntów powierzchnia; budowle są rozliczane od wartości | Wartość rynkowa lub urzędowo oszacowana wartość nieruchomości |

| Przykład obciążenia | 60 m² mieszkania przy maksymalnej stawce 2026 r. to ok. 75 zł rocznie | Ta sama nieruchomość przy wartości 600 000 zł i stawce 0,5% oznaczałaby 3 000 zł rocznie |

| Kto ustala | Rada gminy w granicach limitów krajowych | Ustawa i system wyceny nieruchomości |

| Ryzyko | Różnice między gminami | Spory o wycenę, aktualizacje i większy koszt administracyjny |

| Największa zaleta | Prostota poboru | Lepsze dopasowanie podatku do realnej wartości majątku |

Taki kontrast dobrze pokazuje, dlaczego dyskusja o zmianie wraca regularnie. I właśnie dlatego warto zobaczyć, skąd w ogóle bierze się pomysł na zmianę.

Dlaczego podatek katastralny wraca do debaty

Temat nie jest teoretyczny. W 2026 r. wróciły projekty zakładające opodatkowanie według wartości dla osób posiadających kilka lokali mieszkalnych, a więc przede wszystkim dla portfeli inwestycyjnych, nie dla przeciętnego właściciela jednego mieszkania. Zwolennicy widzą w tym sposób na ograniczenie spekulacyjnego popytu, poprawę dostępności mieszkań i większe obciążenie właścicieli najcenniejszych aktywów. Przeciwnicy odpowiadają, że bez jasnych ulg i sprawnej wyceny łatwo stworzyć daninę, która bardziej karze za posiadanie aktywa niż porządkuje rynek.

W mojej ocenie najciekawsze w tej debacie są nie deklaracje polityczne, tylko realne skutki. Po stronie „za” często stoją trzy argumenty: większa sprawiedliwość podatkowa, mniejsza skłonność do trzymania pustych mieszkań i większa presja na bardziej efektywne wykorzystanie zasobu. Po stronie „przeciw” pojawiają się co najmniej trzy równie mocne kontrargumenty: uderzenie w osoby o majątku, ale niskim dochodzie, koszt stworzenia systemu wyceny oraz ryzyko przerzucenia części obciążenia na najemców.

Najkrócej mówiąc: intencja jest zrozumiała, ale diabeł siedzi w szczegółach. Skala wpływu zależy jednak od tego, jak dokładnie ustala się wartość nieruchomości i kto dostaje ulgę.

Jak liczono by go w praktyce

Przy podatku od wartości nie chodzi o deklarację „na oko”, tylko o urzędowo ustaloną bazę. W praktyce trzeba byłoby wycenić lokal, mieszkanie albo dom, a potem okresowo aktualizować wartość. To właśnie ten element budzi najwięcej emocji, bo wycena zależy nie tylko od metrażu, lecz także od lokalizacji, standardu, kondygnacji, stanu prawnego i dynamiki lokalnego rynku.

W praktycznym ujęciu taki mechanizm zwykle składa się z kilku kroków:

- Ustalenie wartości nieruchomości na podstawie danych transakcyjnych, modelu masowej wyceny albo operatu szacunkowego.

- Przyjęcie stawki podatkowej, która najczęściej jest procentem od tej wartości.

- Określenie progów, ulg i wyjątków, na przykład dla jednego mieszkania na własne potrzeby albo dla osób o niskich dochodach.

- Wprowadzenie procedury odwoławczej, jeśli właściciel uważa, że wycena jest zawyżona.

- Regularna aktualizacja wartości, bo rynek nieruchomości zmienia się szybciej niż większość systemów podatkowych.

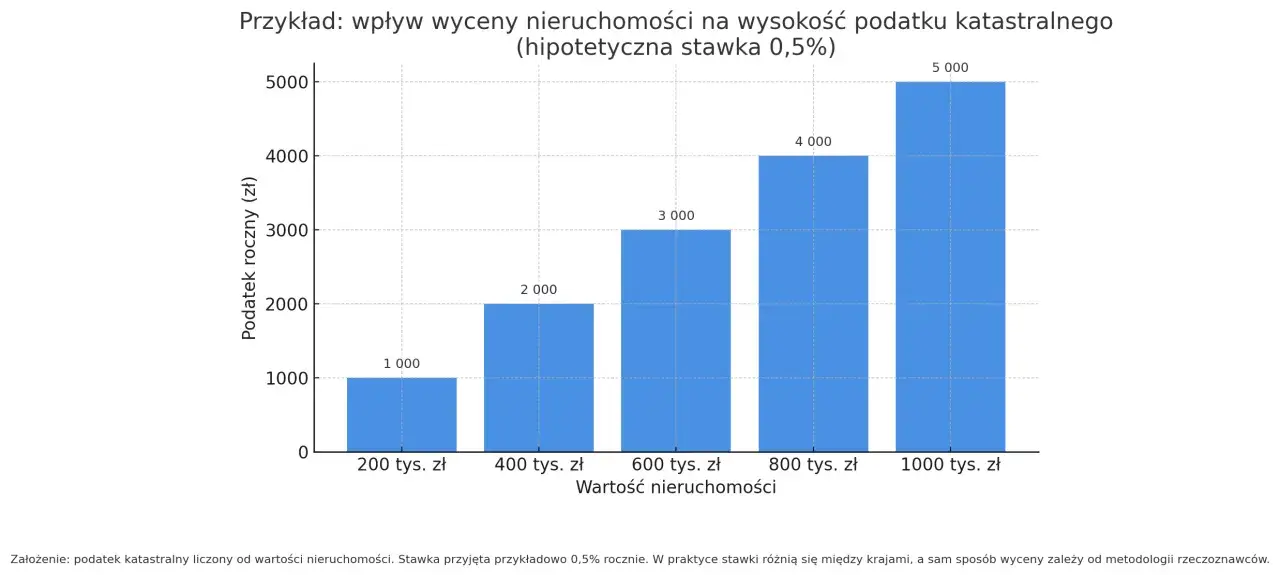

Żeby pokazać skalę, przyjmuję tylko modelowe stawki. To nie jest obowiązujący wzór w Polsce, lecz prosty sposób na zrozumienie, jak szybko rośnie obciążenie wraz z wartością lokalu.

| Wartość nieruchomości | Stawka 0,5% | Stawka 1% | Stawka 2% |

|---|---|---|---|

| 400 000 zł | 2 000 zł rocznie | 4 000 zł rocznie | 8 000 zł rocznie |

| 700 000 zł | 3 500 zł rocznie | 7 000 zł rocznie | 14 000 zł rocznie |

| 1 200 000 zł | 6 000 zł rocznie | 12 000 zł rocznie | 24 000 zł rocznie |

Różnica między 75 zł rocznie przy obecnym modelu a kilkoma tysiącami złotych przy podatku od wartości mówi wszystko. Jeśli wycena domu lub mieszkania byłaby zawyżona o 10%, podatek też rośnie o 10%, więc spory o wartość nie byłyby detalem, tylko jednym z centralnych punktów całego systemu. Po takiej kalkulacji od razu widać, że najmocniej odczułyby to nie wszystkie gospodarstwa domowe, tylko konkretne grupy.

Kto odczułby to najmocniej

Ja patrzę na to przede wszystkim przez pryzmat płynności finansowej, a nie samej własności. Najbardziej narażone na wyższe obciążenie byłyby osoby, które mają majątek w nieruchomościach, ale nie mają z niego regularnego, wysokiego dochodu. To ważne rozróżnienie, bo wysoka wartość domu nie zawsze oznacza wysoką zdolność do płacenia dodatkowego podatku.

| Grupa właścicieli | Potencjalny efekt | Co warto sprawdzić |

|---|---|---|

| Osoba z jednym mieszkaniem na własne potrzeby | Zwykle umiarkowany, o ile system przewiduje progi lub ulgi | Wartość lokalu względem dochodu domowego |

| Właściciel kilku mieszkań inwestycyjnych | Największy ciężar, szczególnie przy drogich lokalach w dużych miastach | Rentowność najmu i możliwość przerzucenia części kosztu |

| Senior z cennym domem i niską emeryturą | Ryzyko problemu z płynnością, nawet jeśli nieruchomość jest w pełni spłacona | Dochód miesięczny i możliwość skorzystania z ulg |

| Spadkobierca nieruchomości w drogiej lokalizacji | Presja na sprzedaż lub wynajem, jeśli koszt utrzymania okaże się zbyt wysoki | Plan wykorzystania nieruchomości po dziedziczeniu |

| Podmiot z pustostanami | Silna motywacja do sprzedaży, wynajmu albo szybszego zagospodarowania lokali | Okres bez przychodu i koszt utrzymania pustego mieszkania |

Właśnie tu polityka mieszkaniowa styka się z podatkową. I to prowadzi do ważniejszego pytania: czy taki podatek rzeczywiście poprawi sytuację na rynku, czy tylko zmieni zachowania właścicieli.

Co mógłby zmienić na rynku mieszkań

Najczęściej mówi się o trzech skutkach: mniejszej skłonności do kupowania mieszkań wyłącznie „na przeczekanie”, większej podaży lokali wystawianych na sprzedaż lub wynajem i większej presji na efektywne korzystanie z pustych nieruchomości. To brzmi logicznie, ale nie działa automatycznie. Rynek reaguje tylko wtedy, gdy stawka jest odczuwalna, a system poboru i wyceny jest przewidywalny.

Kapitalizacja podatku oznacza sytuację, w której przyszłe obciążenie jest częściowo uwzględnione już w cenie zakupu. Innymi słowy, jeśli rynek spodziewa się wyższego podatku, cena nieruchomości może spaść wcześniej, zanim właściciel zapłaci pierwszą ratę. To ważne, bo podatek od wartości nie oddziałuje wyłącznie na roczne rozliczenie, ale też na ceny transakcyjne.

- Ceny zakupu mogą spaść w segmentach, w których inwestorzy uwzględnią przyszły koszt w wycenie.

- Czynsze mogą wzrosnąć, ale tylko tam, gdzie rynek najmu daje właścicielowi przestrzeń do przerzucenia kosztu.

- Pustostany stają się droższe w utrzymaniu, więc właściciele częściej będą je wynajmować albo sprzedawać.

- Nowe inwestycje mogą przesunąć się w stronę mniejszych portfeli albo nieruchomości o lepszej stopie zwrotu.

- Domy i mieszkania o wysokiej wartości, ale niskim dochodzie mogą wymagać ulg, inaczej system będzie politycznie i społecznie trudny do obrony.

Nie zakładałbym jednak prostego scenariusza, w którym cały ciężar w całości przerzuca się na najemców. Rynek bywa twardszy niż polityczne slogany, a cena najmu zależy od lokalnej podaży, jakości lokalu i siły popytu. Dlatego sensownie patrzeć nie tylko na skutki dla rynku, ale też na to, jak przygotować własny budżet na taki scenariusz.

Jak przygotować portfel lub domowy budżet na taki scenariusz

Nawet jeśli takie rozwiązanie nie wejdzie od razu, warto policzyć je jak scenariusz ryzyka. Dla właściciela jednego mieszkania oznacza to sprawdzenie, czy podatek byłby do udźwignięcia z bieżącego dochodu. Dla inwestora oznacza to twardszy test rentowności: wartość lokalu, czynsz, puste miesiące, koszty finansowania i nowy podatek trzeba wrzucić do jednego modelu.

Przy mieszkaniu wartym 800 000 zł stawka 0,5% oznacza 4 000 zł rocznie, czyli około 333 zł miesięcznie. Jeśli taki lokal daje 2 200 zł czynszu brutto, nowa danina natychmiast zjada zauważalną część marży. Właśnie dlatego nie wystarczy patrzeć na cenę zakupu. Trzeba patrzeć na koszt trzymania nieruchomości.

- Policz wartość każdej nieruchomości osobno, nie tylko sumę portfela.

- Sprawdź, jaki procent dochodu z najmu lub budżetu domowego pochłonąłby podatek na poziomie 0,5%, 1% i 2%.

- Utwórz rezerwę gotówkową na roczne obciążenie, zamiast liczyć na to, że „jakoś się uda”.

- Zweryfikuj, czy umowy najmu pozwalają na zmianę czynszu albo renegocjację przy wyższych kosztach stałych.

- Przy zakupie kolejnej nieruchomości licz już dziś scenariusz ostrożny, a nie optymistyczny.

Jeśli ktoś działa inwestycyjnie, ta prosta symulacja bywa bardziej użyteczna niż ogólna dyskusja o polityce mieszkaniowej. I właśnie ten test pokazuje, czy mówimy o kosmetycznym koszcie, czy o zmianie całego modelu trzymania nieruchomości.

Dlaczego warto liczyć koszt posiadania mieszkania wcześniej niż przepisy

Na dziś najrozsądniej traktować opodatkowanie od wartości jako scenariusz, a nie pewnik. W 2026 r. wciąż mamy przede wszystkim podatek od powierzchni, ale dyskusja polityczna wraca i to wystarczy, żeby policzyć własną ekspozycję: ile kosztuje utrzymanie mieszkania, ile daje dochodu i czy ewentualna danina nie wymusi zmiany strategii.

Jeśli ktoś ma jedno mieszkanie na własne potrzeby, temat zwykle pozostaje bardziej teoretyczny. Jeśli jednak nieruchomości są częścią portfela inwestycyjnego, warto już teraz patrzeć na nie jak na aktywo z rocznym kosztem posiadania, a nie tylko na adres zapisany w księdze wieczystej.