Odliczenie kosztów termomodernizacji potrafi realnie obniżyć podatek, ale tylko wtedy, gdy wydatek jest właściwie udokumentowany, mieści się w limicie i trafia do odpowiedniego zeznania. W praktyce najwięcej problemów nie sprawia sama wymiana okien czy montaż pompy ciepła, lecz to, co dzieje się później: faktury, dotacje, proporcje między małżonkami i rozliczenie na liczbach. Poniżej pokazuję, jak działa ulga termomodernizacyjna w praktyce i jak policzyć ją bez zgadywania.

Najważniejsze zasady, od których trzeba zacząć

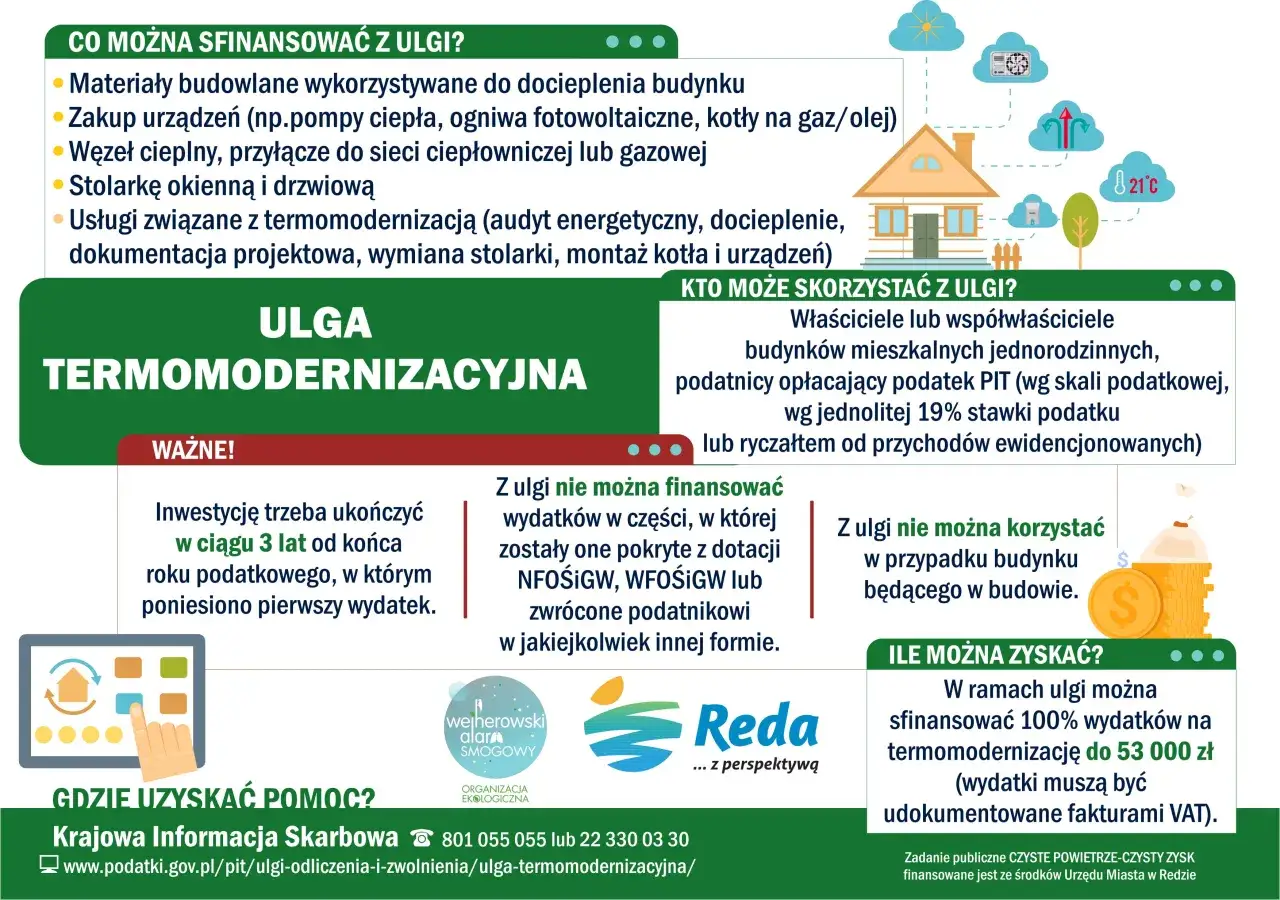

- Ulga dotyczy właścicieli i współwłaścicieli domu jednorodzinnego, także w zabudowie bliźniaczej i szeregowej.

- Limit wynosi 53 000 zł na podatnika i obejmuje wszystkie jego przedsięwzięcia termomodernizacyjne.

- Odliczenie działa od dochodu, a przy ryczałcie od przychodu, więc nie odejmujesz go bezpośrednio od podatku.

- Potrzebna jest faktura VAT od czynnego podatnika VAT albo odpowiedni dokument z UE.

- Nieodliczona część nie przepada od razu - można ją przenosić maksymalnie przez 6 lat od końca roku pierwszego wydatku.

- Inwestycję trzeba zakończyć w 3 lata od końca roku, w którym poniesiono pierwszy wydatek.

Komu ulga przysługuje, a komu nie

Ja zawsze zaczynam od prostego pytania: czy podatnik ma status właściciela albo współwłaściciela domu w momencie składania zeznania. To ważniejsze, niż wielu osobom się wydaje, bo samo poniesienie kosztu jeszcze nie wystarcza. Jeśli w dniu rozliczenia nie masz już prawa własności, ulga co do zasady przepada.

Warunek dotyczy domu jednorodzinnego, również w zabudowie bliźniaczej i szeregowej. Z ulgi nie skorzysta więc właściciel mieszkania w bloku tylko dlatego, że wymienił okna albo ocieplił część lokalu. Liczy się budynek mieszkalny jednorodzinny i prace prowadzone w jego obrębie.

W praktyce przy tej uldze ważny jest jeszcze jeden detal: nie trzeba robić audytu energetycznego, żeby mieć prawo do odliczenia. Audyt może pomóc w zaplanowaniu prac, ale nie jest obowiązkowym biletem wstępu do ulgi. To dobra wiadomość dla osób, które robią termomodernizację etapami i chcą po prostu rozliczyć realne koszty.

Jeśli ta część jest jasna, dopiero wtedy przechodzę do pytania, które zwykle decyduje o wszystkim: co dokładnie można wpisać do PIT, a co zostaje zwykłym kosztem remontu.

Jakie wydatki można odliczyć, a które zwykle odpadają

Tu najłatwiej o pomyłkę, bo nie każdy wydatek, który poprawia komfort domu, daje prawo do ulgi. Lista jest zamknięta, więc patrzę nie na marketing produktu, tylko na to, czy wydatek mieści się w katalogu prac termomodernizacyjnych.

| Wydatek | W uldze | Co to oznacza w praktyce |

|---|---|---|

| Docieplenie ścian, dachu, fundamentów | Tak | To klasyczny koszt termomodernizacji, zwykle z materiałem i robocizną. |

| Wymiana okien, drzwi, bramy garażowej | Tak | Liczy się zarówno zakup, jak i montaż, jeśli są na fakturze. |

| Pompa ciepła, kolektory, fotowoltaika, magazyn energii | Tak | To jedne z najczęstszych wydatków w obecnych rozliczeniach. |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | Ma sens zwłaszcza przy gruntowniejszej modernizacji domu. |

| Audyt, projekt, analiza termograficzna | Tak | Takie koszty przygotowawcze też mogą wejść do ulgi. |

| Klimatyzator z funkcją grzania | Nie | Samo grzanie w klimatyzacji nie wystarcza, nawet jeśli urządzenie wygląda „energooszczędnie”. |

| Zakup sfinansowany dotacją lub zwrotem | Tylko część własna | Odlicza się wyłącznie tę kwotę, którą faktycznie zapłaciłeś z własnych środków. |

Warto też zapamiętać jedną praktyczną rzecz: instalacja fotowoltaiczna może być zamontowana także na garażu albo budynku gospodarczym, jeśli służy domowi jednorodzinnemu. Dla ulgi liczy się związek wydatku z budynkiem mieszkalnym, a nie wyłącznie miejsce, w którym przykręcono panele. To drobny szczegół, ale w rozliczeniach często decydują właśnie szczegóły.

Jeśli mam wskazać jeden bezpieczny filtr, to brzmi on tak: czy ten wydatek znalazłby się na liście nawet bez mojej interpretacji „na zdrowy rozsądek”? Jeśli odpowiedź jest niepewna, lepiej sprawdzić ją przed wpisaniem kwoty do zeznania. Następny krok to już samo rozliczenie.

Jak rozliczyć ulgę krok po kroku w rocznym PIT

Mechanika jest prosta, ale trzeba trzymać kolejność. W praktyce ulga trafia do rocznego zeznania: PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O. Ja zwykle rozbijam cały proces na cztery etapy, bo wtedy dużo łatwiej nie pominąć żadnej kwoty.

- Zbierz faktury VAT wystawione przez czynnego podatnika VAT. Zwykły paragon nie daje takiego bezpieczeństwa, jakiego wymaga ulga.

- Oddziel wydatki kwalifikowane od niekwalifikowanych. Do ulgi wpisujesz tylko to, co realnie mieści się w katalogu.

- Odejmij część sfinansowaną dotacją, refundacją albo innym zwrotem. Odliczać można tylko koszt poniesiony z własnej kieszeni.

- Wpisz kwotę do właściwego zeznania i PIT/O, pamiętając, że przy skali lub podatku liniowym odliczasz od dochodu, a przy ryczałcie od przychodu.

Jeśli roczny dochód albo przychód jest niższy niż kwota ulgi, nie trzeba się martwić, że odliczenie przepadnie. Niewykorzystaną część przenosi się na kolejne lata, ale nie dłużej niż przez 6 lat od końca roku, w którym poniosłeś pierwszy wydatek. To ważne, bo przy większych inwestycjach ulga często „rozjeżdża się” z jednym rokiem podatkowym.

Nie wolno mi też pominąć dwóch terminów, które podatnicy mylą najczęściej. 3 lata dotyczą zakończenia przedsięwzięcia termomodernizacyjnego, a 6 lat - wykorzystania nieodliczonej części. To nie jest ten sam zegar. Jeśli pomylisz je już na starcie, rozliczenie robi się zbędnie nerwowe.

Po tej części warto zobaczyć, jak wygląda to na konkretnych kwotach, bo dopiero wtedy widać, ile realnie zostaje w kieszeni.

Praktyczny przykład rozliczenia na liczbach

Załóżmy, że właściciel domu jednorodzinnego w jednym roku poniósł następujące wydatki:

| Element | Kwota | Znaczenie w rozliczeniu |

|---|---|---|

| Docieplenie poddasza | 18 200 zł | Wydatek kwalifikowany. |

| Wymiana okien | 11 500 zł | Wydatek kwalifikowany. |

| Audyt i projekt | 1 200 zł | Wydatek kwalifikowany. |

| Montaż fotowoltaiki | 23 400 zł | Wydatek kwalifikowany. |

| Łącznie | 54 300 zł | Do odliczenia wejdzie maksymalnie 53 000 zł. |

| Dochód przed ulgą | 74 000 zł | To punkt wyjścia do obliczenia podatku. |

| Odliczenie w PIT/O | 53 000 zł | Pełny limit podatnika został wykorzystany. |

| Dochód po uldze | 21 000 zł | Tyle pozostaje do opodatkowania. |

| Szacunkowa oszczędność przy stawce 12% | 6 360 zł | To mniej więcej tyle podatku zostaje w portfelu. |

Ten przykład pokazuje dwa ważne niuanse. Po pierwsze, nawet jeśli faktury przekraczają 53 000 zł, odliczenie zatrzyma się na limicie. Po drugie, oszczędność zależy od stawki podatku, bo ulga obniża podstawę opodatkowania, a nie sam podatek „z góry”. Jeśli ktoś wchodzi już w drugi próg albo rozlicza się liniowo, efekt będzie liczbowo inny.

Jest też wariant, który widzę bardzo często przy mniejszych dochodach. Jeśli ktoś ma dochód 35 000 zł i kwalifikowane wydatki 40 000 zł, w danym roku odliczy tylko 35 000 zł, a pozostałe 5 000 zł przeniesie na kolejne lata. Właśnie dlatego przy dużych remontach opłaca się pilnować harmonogramu prac i podatkowego „tempa” rozliczenia.

Na tym etapie zwykle pojawia się pytanie nie o to, jak policzyć ulgę, ale jak jej nie stracić przez jeden źle zebrany papier. I tu przechodzimy do błędów.

Najczęstsze błędy, przez które odliczenie przepada

Najczęściej widzę pięć powtarzających się pomyłek. Są banalne, ale właśnie przez swoją banalność potrafią potem kosztować najwięcej czasu.

- Paragon zamiast faktury VAT - ulga wymaga właściwego dokumentu, a nie samego potwierdzenia zakupu.

- Wydatek spoza katalogu - to, że coś poprawia komfort domu, nie oznacza jeszcze prawa do odliczenia.

- Liczenie kosztu od dotacji - odliczyć można tylko część faktycznie opłaconą przez podatnika.

- Brak prawa własności przy składaniu zeznania - jeśli sprzedałeś albo darowałeś dom przed rozliczeniem, ulga może nie przysługiwać.

- Mylenie limitu z limitem na budynek - 53 000 zł dotyczy podatnika, a nie pojedynczej nieruchomości.

Osobno traktuję jeszcze jeden błąd, który przy małżeństwach wraca wyjątkowo często. Przy wspólności majątkowej małżonkowie mogą podzielić wydatek między siebie, ale każdy ma własny limit 53 000 zł. Jednocześnie nie da się odliczyć więcej niż rzeczywiście poniesiony koszt. To prosta zasada, ale bez niej łatwo zrobić zawyżone odliczenie.

Warto też uważać na zakupy od podmiotów zwolnionych z VAT. Jeśli sprzedawca nie jest czynnym podatnikiem VAT, dokument może nie wystarczyć do bezpiecznego rozliczenia ulgi. Ja w takich sytuacjach zawsze sprawdzam papier przed zapłatą, a nie po fakcie.

Gdy dokumenty są już w porządku, zostaje ostatni zestaw pytań: co zrobić z dotacją, co z korektą i jak zachować prawo do ulgi, jeśli inwestycja rozciąga się w czasie.

Dotacja, zwrot i sprzedaż domu co wtedy dzieje się z ulgą

Tu najważniejsza zasada jest bardzo prosta: odliczasz tylko to, co naprawdę zostało po Twojej stronie. Jeśli część wydatku została później zwrócona, trzeba ją doliczyć w zeznaniu za rok, w którym ten zwrot dostałeś. Jeśli wiesz o dotacji jeszcze przed złożeniem PIT, warto od razu pomniejszyć koszt, zamiast potem robić korektę.

Druga sprawa to trzyletni termin na zakończenie przedsięwzięcia. Jeśli inwestycja nie zostanie domknięta w ciągu 3 lat od końca roku pierwszego wydatku, ulgę trzeba zwrócić. W praktyce oznacza to doliczenie wcześniej odliczonej kwoty do dochodu za rok, w którym minął termin. To nie jest detal formalny, tylko realne ryzyko przy większych remontach prowadzonych etapami.

Sprzedaż albo darowizna domu przed złożeniem zeznania również może zamknąć drogę do odliczenia, bo w dniu rozliczenia musisz mieć wymagany tytuł własności. Inaczej wygląda sytuacja, gdy odliczenie było już zasadne, a zostaje Ci tylko niewykorzystana część do przeniesienia na kolejne lata. Tego prawa nie warto mylić z samym statusem właściciela w dniu sprzedaży.

Jeśli chcesz mieć porządek w rozliczeniu, prowadź prostą ewidencję: data faktury, rodzaj wydatku, kwota kwalifikowana, informacja o dotacji i data zakończenia prac. To zajmuje kilka minut, a oszczędza sporo nerwów przy wypełnianiu zeznania albo przy ewentualnej kontroli.

Na końcu liczy się nie tylko to, czy ulga jest „w teorii”, ale czy da się ją bezpiecznie wykorzystać w Twoim konkretnym remoncie. I właśnie o tym jest ostatni fragment.

Jak zaplanować prace, żeby ulga naprawdę obniżyła podatek

Jeśli miałbym zostawić jedną praktyczną radę, to brzmiałaby tak: najpierw porządek w dokumentach, dopiero potem zakupy. W uldze termomodernizacyjnej przegrywa się najczęściej nie na etapie obliczeń, ale na etapie faktury, terminu albo źle dobranego wydatku do katalogu.

W dobrze zaplanowanym rozliczeniu pilnuję czterech rzeczy: czy wydatek jest kwalifikowany, czy faktura jest prawidłowa, czy inwestycja zmieści się w 3 latach i czy nie przekroczę limitu 53 000 zł. Jeśli dochód w danym roku jest za niski, rozkładam odliczenie na kolejne lata zamiast próbować „wcisnąć” wszystko na siłę. To zwykle daje lepszy efekt niż chaotyczne poprawki po złożeniu PIT.

Przy większych modernizacjach domu, zwłaszcza takich, które łączą ocieplenie, wymianę stolarki, ogrzewanie i fotowoltaikę, ulga potrafi być naprawdę odczuwalna. Warunek jest jeden: trzeba rozliczyć ją konsekwentnie, z zachowaniem limitów i terminów. Jeśli to zrobisz, termomodernizacja przestaje być tylko kosztem inwestycyjnym, a staje się także sensownym narzędziem do obniżenia podatku.