To był kredyt 2 procent z dopłatą państwa, który przez krótki czas mocno zmienił rozmowę o zakupie pierwszego mieszkania. W 2026 roku temat jest już przede wszystkim lekcją dla kupujących, bo program nie przyjmuje nowych wniosków, ale nadal warto rozumieć, jak działał, komu faktycznie pomagał i gdzie potrafił zaskoczyć kosztami. Poniżej rozbieram go na części: od zasad i limitów po pułapki, które łatwo było przeoczyć przy samej analizie raty.

Najważniejsze fakty o programie w jednym miejscu

- Program był skierowany do osób kupujących lub budujących pierwsze mieszkanie albo dom.

- Dopłaty działały przez pierwsze 10 lat spłaty i obniżały początkowe obciążenie budżetu.

- W 2026 roku nowe wnioski nie są już przyjmowane.

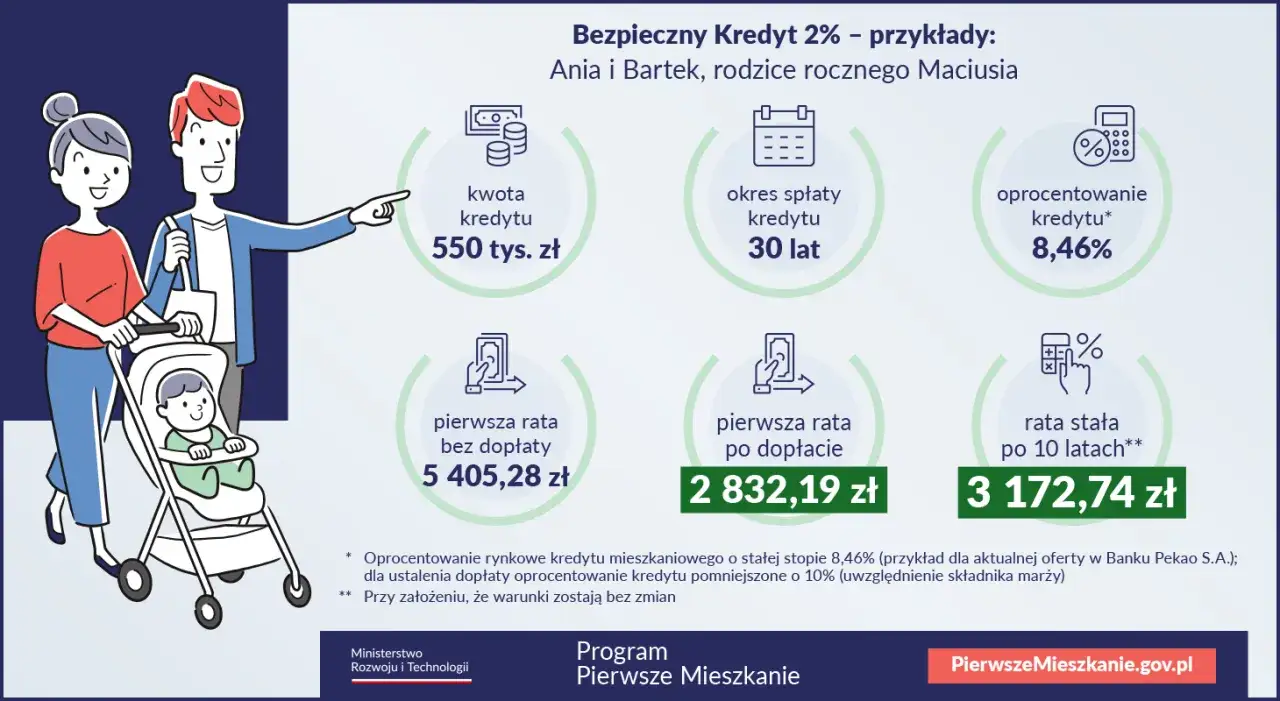

- Limit wynosił 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub gospodarstwa z dzieckiem.

- W wielu przypadkach dało się wejść do programu bez klasycznego wkładu własnego, ale z ograniczeniami gwarancji.

- Największe ryzyko pojawiało się po zakończeniu okresu preferencyjnego, gdy rata mogła wyraźnie wzrosnąć.

Jak działała dopłata i dlaczego rata była niższa

Mechanizm był prosty tylko na pierwszy rzut oka. Państwo dopłacało do odsetek, dzięki czemu kredytobiorca spłacał zobowiązanie na warunkach wyraźnie łagodniejszych niż w zwykłej ofercie hipotecznej. W praktyce nie była to „magicznie niska” rata na zawsze, tylko czasowe wsparcie, które miało ułatwić start w zakupie własnego lokum.

Najważniejsze było to, że dopłaty obowiązywały przez pierwsze 10 lat, a po około 5 latach warunki przeliczano ponownie. Według informacji publikowanych na gov.pl, różnica w pierwszej racie mogła sięgać prawie 2,6 tys. zł, co dobrze pokazuje skalę ulgi na początku spłaty. To właśnie ten efekt sprawiał, że program był tak popularny.

Warto jednak pamiętać o jednym detalu, który często umykał w reklamowych hasłach: w okresie dopłat kredyt był spłacany w ratach malejących. Dla części osób oznaczało to wyższy początek spłaty niż w klasycznej racie równej, ale za to mniejszy ciężar w dłuższym horyzoncie. Żeby ocenić, kto w ogóle mógł wejść do programu, trzeba było przejść przez bardziej wymagający zestaw warunków.

Kto mógł skorzystać i jakie warunki trzeba było spełnić

Program był projektowany jako wsparcie dla osób, które nie miały jeszcze własnego mieszkania lub domu. To nie było rozwiązanie dla inwestorów ani dla kogoś, kto chciał po prostu przenieść kapitał w kolejną nieruchomość. Największy sens miał przy pierwszym zakupie lub przy budowie pierwszego domu.

| Kryterium | Co to oznaczało w praktyce |

|---|---|

| Wiek | Do 45 lat; przy dwóch kredytobiorcach wystarczyło, że warunek spełniała przynajmniej jedna osoba. |

| Własność nieruchomości | Co do zasady brak wcześniejszego mieszkania, domu lub spółdzielczego prawa do lokalu. |

| Wyjątki | Przewidziano ograniczone wyjątki, np. po dziedziczeniu, darowiźnie albo przy zbyciu nabytego prawa przed pełnoletnością. |

| Cel kredytu | Zakup mieszkania lub domu, budowa domu albo dokończenie budowy. |

| Warunki bankowe | Bank nie mógł pogorszyć warunków marży, oprocentowania i prowizji względem swojej standardowej oferty hipotecznej. |

W praktyce te zasady mocno zawężały grono uprawnionych. Osoba, która miała już udział w nieruchomości, ale np. odziedziczyła go w rodzinie, musiała sprawdzać szczegóły bardzo ostrożnie, bo wyjątki były precyzyjne. Z takiego filtra wynikał też ważny wniosek: program nie był „dla każdego pierwszego kupującego”, tylko dla konkretnej grupy z określonym profilem. A skoro warunki wejścia były dość sztywne, równie ważne były limity finansowe.

Jakie były limity kwotowe i wkład własny

Tu wiele osób łapało oddech, bo właśnie ten element czynił program realnie dostępniejszym. Maksymalna kwota kredytu wynosiła 500 tys. zł dla jednej osoby oraz 600 tys. zł dla małżeństwa albo gospodarstwa domowego wychowującego co najmniej jedno dziecko. To nie były kwoty „na wszystko”, tylko górny pułap finansowania objętego dopłatami.

| Element | Limit lub zasada |

|---|---|

| Kwota kredytu | Do 500 tys. zł dla singla i do 600 tys. zł dla małżeństwa lub rodziny z dzieckiem. |

| Wkład własny | Mógł być niski, a w niektórych wariantach zastępowany gwarancją BGK. |

| Gwarancja BGK | Suma gwarancji i wkładu własnego nie mogła przekroczyć 200 tys. zł oraz 20% kosztów inwestycji. |

| Rynek | Kredyt można było przeznaczyć na rynek pierwotny i wtórny. |

| Budowa domu | W określonych sytuacjach wkładem własnym mogła być także działka, jeśli kredyt dotyczył budowy domu. |

To był jeden z powodów, dla których program tak dobrze trafiał w potrzeby osób z dochodem pozwalającym obsłużyć kredyt, ale bez oszczędności na start. Z drugiej strony sam niski próg wejścia nie rozwiązywał wszystkiego. Najwięcej problemów pojawiało się dopiero wtedy, gdy ktoś patrzył wyłącznie na pierwsze lata spłaty, a nie na cały okres umowy.

Gdzie program pomagał, a gdzie potrafił zaskoczyć

Ja zawsze patrzę na kredyt w dwóch horyzontach: na to, co dzieje się teraz, i na to, co stanie się po zakończeniu preferencyjnego okresu. W przypadku tego programu to rozróżnienie było absolutnie kluczowe, bo początkowa ulga mogła przykrywać późniejszy wzrost kosztu.

Najczęstsze pułapki wyglądały tak:

- Po 10 latach wsparcie się kończyło i kredyt przechodził na warunki rynkowe, więc rata mogła znacząco wzrosnąć.

- Nadpłata w okresie dopłat zwykle oznaczała utratę prawa do dalszych dopłat, z tylko kilkoma wyjątkami.

- Raty malejące poprawiały tempo spłaty kapitału, ale wymagały większej dyscypliny budżetowej na starcie.

- Zmiana sytuacji życiowej, na przykład sprzedaż nieruchomości lub skomplikowane zmiany w gospodarstwie domowym, mogły wpłynąć na dopłaty.

- Bank nadal liczył się ze swoją ofertą i nie oznaczało to automatycznie najtańszego kredytu na rynku.

To właśnie dlatego wielu kredytobiorców popełniało ten sam błąd: porównywało tylko pierwsze miesiące, a nie cały koszt decyzji. Program mógł być bardzo korzystny dla osoby, która planowała mieszkać w kupionym lokum długo i miała stabilne dochody, ale mniej sensu miał przy krótkim horyzoncie albo przy planach szybkiej sprzedaży. Dziś, kiedy nowe wnioski nie są już przyjmowane, sensowniej jest spojrzeć na rozwiązania dostępne obecnie.

Co dziś ma największy sens zamiast tamtego programu

W 2026 roku nie ma już możliwości złożenia nowego wniosku o tamto wsparcie, więc kupujący muszą oprzeć decyzję na instrumentach, które rzeczywiście działają dziś. Dla wielu osób najbliższą praktyczną alternatywą jest standardowy kredyt hipoteczny ze stałą stopą na kilka lat oraz dobre przygotowanie wkładu własnego. Druga droga to oszczędzanie na Koncie Mieszkaniowym, które od 2026 roku nie ma już górnej granicy wieku dla oszczędzających.

| Opcja | Dla kogo | Największy plus | Największe ograniczenie |

|---|---|---|---|

| Standardowy kredyt hipoteczny ze stałą stopą | Dla osób, które chcą kupić mieszkanie teraz | Przewidywalność raty przez ustalony okres | Brak dopłat i konieczność spełnienia wymagań banku |

| Konto Mieszkaniowe | Dla tych, którzy budują wkład na pierwsze mieszkanie | Premia mieszkaniowa wspiera oszczędzanie | Nie daje finansowania od razu |

| Większy wkład własny i krótszy okres spłaty | Dla osób z kapitałem i stabilnym budżetem | Niższy koszt całkowity kredytu | Trzeba mieć więcej gotówki na starcie |

W praktyce najrozsądniejsze nie jest pytanie „czy da się znaleźć nowy program podobny do tamtego”, tylko „jak ułożyć zakup tak, żeby nie przeciążyć domowego budżetu”. To już prowadzi do najważniejszej lekcji, jaką ten temat zostawił osobom planującym zakup mieszkania.

Czego uczy ten program przy dzisiejszym zakupie mieszkania

Najważniejsza lekcja jest prosta: nie wolno oceniać kredytu wyłącznie po pierwszej racie. Jeśli ktoś dziś kupuje mieszkanie, powinien liczyć nie tylko ratę na start, ale też koszty po zakończeniu okresu stałej stopy, opłaty okołokredytowe, utrzymanie nieruchomości i własny bufor bezpieczeństwa. Wtedy decyzja jest dużo mniej podatna na marketingowe hasła i dużo bardziej odporna na zmiany stóp procentowych.

Ja zawsze sprawdzam trzy rzeczy: czy budżet wytrzyma wyższą ratę za kilka lat, czy nadpłata nie popsuje opłacalności oraz czy kupowana nieruchomość jest naprawdę dopasowana do planów życiowych, a nie tylko do chwilowej zdolności kredytowej. Jeśli ktoś kupuje pierwsze mieszkanie dla siebie, a nie pod inwestycję, to właśnie taki chłodny rachunek daje najlepszą ochronę przed błędną decyzją. I to jest w tej historii ważniejsze niż sam efekt medialny dawnego programu.