Zakup pierwszego mieszkania zwykle rozbija się o trzy rzeczy: wkład własny, wysokość raty i realne warunki banku. W 2026 roku hasło kredyt na start najczęściej oznacza nie jeden konkretny produkt, ale cały zestaw rozwiązań: od gwarancji BGK, przez programy dla rodzin, po bankowe oferty z łatwiejszym wejściem w hipotekę. W tym tekście rozkładam to na czynniki pierwsze i pokazuję, co rzeczywiście działa, a co jest tylko marketingową etykietą.

Najważniejsze fakty, które warto znać przed decyzją

- Najczęściej chodzi o pierwszą hipotekę, a nie o jeden uniwersalny program pod jedną nazwą.

- Najbardziej konkretne wsparcie publiczne daje dziś rodzinny kredyt mieszkaniowy z gwarancją BGK.

- Przy tym rozwiązaniu można wejść w zakup bez wkładu własnego albo z wkładem do 200 tys. zł, przy limicie 20% lub 30% wydatków.

- Minimalny okres spłaty to 15 lat, a przy spełnieniu warunków można dostać spłatę rodzinną za kolejne dziecko.

- W bankowych ofertach trzeba patrzeć nie tylko na ratę startową, ale też na RRSO, prowizję, ubezpieczenia i koszty dodatkowe.

- Nie każde „wsparcie mieszkaniowe” pomaga przy zakupie lokalu. Część programów dotyczy najmu, a nie kredytu.

Co dziś naprawdę oznacza kredyt na start

Dla większości czytelników to nie jest pytanie o nazwę, tylko o sensowną drogę do pierwszego mieszkania. Jedni chcą ograniczyć wkład własny, inni szukają niższej raty na pierwsze lata, a jeszcze inni próbują zrozumieć, czy istnieje dziś program państwowy, z którego da się skorzystać bez nadmiaru formalności. Ja patrzę na to prosto: liczy się tylko rozwiązanie, które pozwala wejść w własność bez zbyt dużego ryzyka w budżecie domowym.

Warto też odróżnić trzy rzeczy, które często wrzuca się do jednego worka: dopłatę do czynszu, publiczną gwarancję wkładu własnego i zwykłą promocję bankową. To nie są zamienniki. Każde działa inaczej i dla innego typu klienta, więc przed wyborem trzeba najpierw ustalić, czy celem jest zakup, czy tylko obniżenie kosztu najmu.

Jakie rozwiązania masz dziś do wyboru

| Rozwiązanie | Na czym polega | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Kredyt hipoteczny z gwarancją BGK, która może zastąpić wkład własny. | Pomaga wejść w zakup bez długiego zbierania oszczędności. | Ma limity ceny, wymogi dotyczące własności i działa tylko w bankach z umową z BGK. |

| Oferta bankowa z „łatwym startem” | Promocyjny wariant kredytu, np. z 0 zł prowizji, stałą stopą na 5 lat albo pakietem konta. | Można skorzystać od ręki, bez czekania na program publiczny. | To nie jest dopłata z budżetu państwa, więc trzeba uważnie policzyć koszt całkowity. |

| Konto Mieszkaniowe | Oszczędzanie z premią mieszkaniową na przyszły zakup. | Pomaga zbudować kapitał na wkład własny lub koszty wejścia. | Nie daje finansowania natychmiast, więc nie rozwiązuje pilnej potrzeby zakupu. |

| Mieszkanie na Start | Dopłata do czynszu dla najemców. | Obniża koszt wynajmu. | Nie służy do kupna mieszkania, więc nie zastępuje pierwszej hipoteki. |

Jeśli ktoś naprawdę chce kupić lokal, najważniejszy z tych wariantów to rodzinny kredyt mieszkaniowy, bo tylko on bezpośrednio obniża barierę wejścia do własności. Właśnie ten instrument warto rozłożyć na czynniki pierwsze, bo to on najczęściej przesądza o tym, czy zakup w ogóle jest realny.

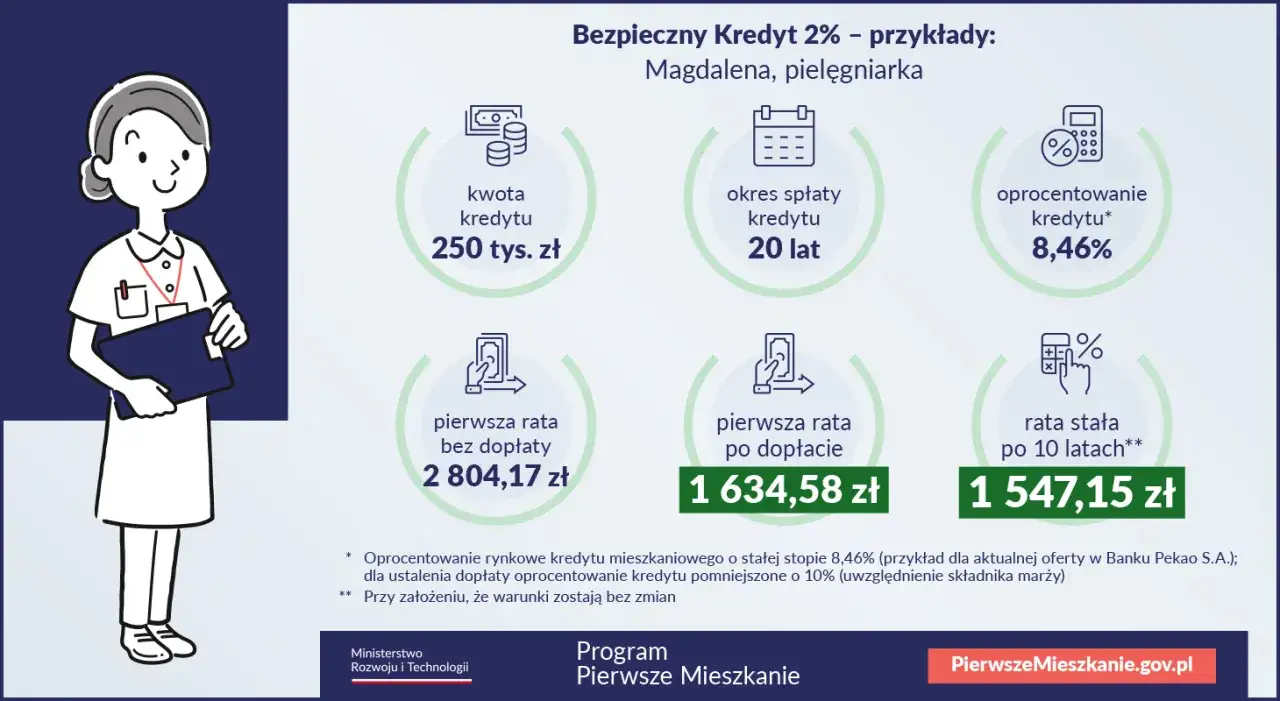

Jak działa rodzinny kredyt mieszkaniowy

To obecnie najbardziej konkretna odpowiedź na potrzebę pierwszego finansowania mieszkania, bo łączy kredyt bankowy z gwarancją publiczną. W praktyce BGK przewiduje rozwiązanie dla osób, które mają zdolność kredytową, ale nie mają wystarczającego wkładu własnego albo chcą kupić mieszkanie bez odkładania przez kolejne lata.

Kto ma największą szansę na kwalifikację

Program jest dla osób, które nie mają własnego mieszkania, domu ani spółdzielczego prawa do lokalu. Bank sprawdza też, czy w ciągu ostatnich 36 miesięcy nie była zawarta inna umowa kredytu hipotecznego na zakup mieszkania lub domu. Są wyjątki dla rodzin z co najmniej dwojgiem dzieci oraz dla części przypadków dziedziczenia, ale to już trzeba czytać literalnie, a nie „na oko”.

Ważny jest też limit dotyczący wcześniejszych darowizn i obecnego stanu majątkowego gospodarstwa domowego. To nie jest detal prawny do odhaczenia po fakcie, tylko warunek, który potrafi przesądzić o odmowie jeszcze przed analizą nieruchomości.

Jakie są limity i gwarancje

BGK przewiduje możliwość wejścia w taki kredyt bez wkładu własnego albo z wkładem własnym nie wyższym niż 200 tys. zł, o ile nie przekracza on 20% całkowitych wydatków przy oprocentowaniu zmiennym lub 30% przy oprocentowaniu stałym albo okresowo stałym. Minimalny okres spłaty to 15 lat, kredyt jest udzielany w złotych, a łączna wartość wkładu własnego i kredytu nie może przekroczyć 1 mln zł.

To ważne, bo taki program nie jest „czekiem na dowolne mieszkanie”. Limity cenowe są publikowane kwartalnie i bank weryfikuje je na dzień złożenia wniosku, więc oferta z ogłoszenia sprzed kilku tygodni może już nie przejść.

Przeczytaj również: Jak zagospodarować teren wokół altanki, aby stworzyć idealną przestrzeń?

Jak działa spłata rodzinna

Najciekawszy element tego rozwiązania to spłata rodzinna. Jeśli po zaciągnięciu kredytu rodzina powiększy się o drugie dziecko, kapitał kredytu można obniżyć o 20 tys. zł. Przy trzecim i każdym kolejnym dziecku wsparcie wynosi 60 tys. zł.

To nie są pieniądze „do ręki”. Środki trafiają na spłatę kapitału, więc realnie zmniejszają saldo zadłużenia. Wniosek składa się w banku w terminie roku od narodzin albo przysposobienia dziecka, a po wypłacie obowiązują jeszcze ograniczenia związane z własnością i dysponowaniem nieruchomością przez określony czas.

Z mojego punktu widzenia to rozwiązanie ma sens przede wszystkim wtedy, gdy ktoś naprawdę planuje rodzinę i chce kupić lokal na dłużej. W innym scenariuszu może być po prostu zbyt sztywne. Dlatego obok programu publicznego trzeba zawsze sprawdzić samą ofertę banku.

Na co patrzę w bankowej ofercie, żeby nie przepłacić

Tu najłatwiej wpaść w pułapkę ładnie opisanego produktu. Bank może pokazać 0 zł prowizji i atrakcyjny start, ale jeśli do tego dochodzi drogie ubezpieczenie, obowiązkowy rachunek i kosztowna wycena, to końcowy rachunek bywa przeciętny albo wręcz słaby. Ja zawsze patrzę na koszt całkowity, nie na jeden chwytliwy parametr.

| Co sprawdzam | Na co zwracam uwagę | Dlaczego to ważne |

|---|---|---|

| Oprocentowanie | Czy jest stałe przez 5 lat, czy zmienne, i co dzieje się po okresie promocyjnym. | To od tego zależy przewidywalność raty. |

| Prowizja | Czy rzeczywiście wynosi 0%, czy jest „zrekompensowana” innymi opłatami. | Niska prowizja nie zawsze oznacza tańszy kredyt. |

| RRSO | Czy pokazuje pełniejszy koszt niż sama marża. | Pomaga porównać oferty bez złudzeń marketingowych. |

| Dodatkowe produkty | Konto, karta, wpływ wynagrodzenia, ubezpieczenie, pakiet assistance. | Cross-sell bywa droższy, niż wygląda w reklamie. |

| Wcześniejsza spłata | Czy bank pobiera opłatę za nadpłatę lub skrócenie okresu. | To ważne, jeśli planujesz szybciej zmniejszać zadłużenie. |

| Koszty wejścia | Wycena, opłaty sądowe, ubezpieczenie, koszty notarialne. | One potrafią podnieść próg wejścia o kilka tysięcy złotych. |

Jeśli miałbym wskazać jeden nawyk, który najbardziej chroni przed przepłaceniem, to byłoby nim porównanie kilku ofert z identycznymi założeniami: ta sama kwota, ten sam okres, ten sam wkład własny. Dopiero wtedy widać, czy promocja faktycznie pomaga, czy tylko dobrze wygląda na banerze. A zanim dojdzie do podpisu, trzeba jeszcze dobrze przygotować sam wniosek.

Jak przygotować się do wniosku, jeśli to ma być pierwsza hipoteka

- Policz ratę z buforem. Nie zakładam raty „na styk”. Dla bezpieczeństwa zostawiam sobie przestrzeń na wzrost kosztów życia, zwykle na poziomie 10-15% domowego budżetu.

- Sprawdź historię kredytową i dochody. Dla banku liczy się nie tylko wysokość zarobków, ale też ich stabilność, forma zatrudnienia i dotychczasowa obsługa zobowiązań.

- Zbierz koszty poza samym kredytem. Na rynku wtórnym pierwszym kupującym zwykle nie trzeba płacić PCC 2%, jeśli spełniają warunki zwolnienia opisane na gov.pl, ale nadal zostają notariusz, wpis do księgi wieczystej, wycena i ewentualne wykończenie.

- Porównaj co najmniej trzy oferty. Różnice w marży, okresie stałej stopy i dodatkowych opłatach potrafią dać kilka lub kilkanaście tysięcy złotych w całym okresie spłaty.

- Sprawdź limit programu jeszcze przed rezerwacją lokalu. Jeśli kupujesz z udziałem gwarancji BGK, lokal musi mieścić się w aktualnych limitach cenowych, a te zmieniają się wraz z kwartalnymi zestawieniami.

Najczęstszy błąd? Ludzie zaczynają od mieszkania, a dopiero potem sprawdzają finansowanie. W praktyce często powinno być odwrotnie, bo dobry lokal bez dopasowanej struktury kredytu może okazać się po prostu poza zasięgiem. I właśnie z tego wynikają pomyłki, które najczęściej psują cały plan.

Najczęstsze błędy przy pierwszej hipotece

- Mylenie programu zakupowego z dopłatą do najmu. To dwa różne światy, a pomylenie ich na starcie prowadzi do złych oczekiwań.

- Patrzenie tylko na ratę początkową. Rata po okresie promocyjnym może wyglądać zupełnie inaczej niż ta pokazana w reklamie.

- Niedoszacowanie kosztów wejścia. Nawet przy dobrym kredycie trzeba mieć rezerwę na formalności, opłaty i pierwsze wydatki po zakupie.

- Ignorowanie limitów ceny i metrażu. W programach z gwarancją nie każda nieruchomość się kwalifikuje, nawet jeśli z pozoru wygląda dobrze.

- Założenie, że spłata rodzinna zadziała automatycznie. To wsparcie trzeba uruchomić zgodnie z procedurą, w określonym terminie.

- Brak planu awaryjnego. Jeśli budżet domowy nie udźwignie wzrostu kosztów życia, nawet najładniej policzona oferta może stać się zbyt ciężka.

Te błędy brzmią banalnie, ale właśnie one najczęściej decydują, czy pierwszy kredyt będzie rozsądnym początkiem, czy tylko drogą do zbyt napiętego budżetu. Na koniec zostawiam jeszcze trzy rzeczy, które sam sprawdzam zawsze, zanim uznam temat za domknięty.

Zanim podpiszesz umowę, sprawdź jeszcze te trzy rzeczy

Po pierwsze, upewnij się, że oferta pasuje do twojego rytmu życia, a nie tylko do dzisiejszej raty. Po drugie, policz, czy po opłaceniu wszystkich kosztów nadal zostaje ci bufor na 3-6 miesięcy normalnego funkcjonowania. Po trzecie, przeczytaj warunki nadpłat, zmian oprocentowania i dodatkowych produktów, bo to właśnie tam kryją się najdroższe niespodzianki.

- Stabilność - czy rata nadal będzie komfortowa, jeśli wzrosną pozostałe wydatki domowe.

- Płynność - czy po zakupie zostaje ci gotówka na wykończenie, przeprowadzkę i pierwszy okres spłaty.

- Elastyczność - czy umowa pozwala nadpłacać, zmieniać warunki i bezboleśnie przejść przez pierwsze lata kredytu.

Jeśli te trzy punkty się spinają, pierwsza hipoteka ma szansę być rozsądnym początkiem, a nie kosztowną pułapką. W praktyce to właśnie margines bezpieczeństwa, a nie samo hasło promocyjne, decyduje o tym, czy zakup mieszkania będzie spokojny.