Na pytanie kredyt hipoteczny co to odpowiadam najprościej: to długoterminowe finansowanie zakupu lub budowy nieruchomości, zabezpieczone hipoteką na mieszkaniu, domu albo działce. Ja patrzę na ten produkt nie tylko jak na ratę, ale przede wszystkim jak na pakiet obowiązków, kosztów i formalności, które trzeba dobrze zrozumieć przed podpisaniem umowy. W tym tekście rozbieram temat na części: od definicji, przez zabezpieczenie, po koszty, zdolność kredytową i wybór oprocentowania.

Najważniejsze rzeczy, które trzeba wiedzieć przed podpisaniem umowy

- Kredyt hipoteczny służy do finansowania nieruchomości, a bank zabezpiecza się hipoteką wpisaną do księgi wieczystej.

- Najczęściej trzeba mieć 20% wkładu własnego, choć niektóre banki dopuszczają 10% z dodatkowymi warunkami.

- Na koszt patrz przez pryzmat RRSO, a nie tylko samej raty albo oprocentowania nominalnego.

- Decyzję kredytową najmocniej kształtują zdolność kredytowa, historia w BIK i stan prawny nieruchomości.

- Stałe oprocentowanie daje większą przewidywalność, a zmienne może być tańsze na starcie, ale niesie ryzyko wzrostu rat.

Czym w praktyce jest kredyt hipoteczny

Ja patrzę na ten produkt przede wszystkim jako na kredyt celowy, czyli taki, który ma konkretny, mieszkaniowy sens. Bank finansuje zakup mieszkania lub domu, budowę nieruchomości, czasem zakup działki albo refinansowanie wcześniejszego zobowiązania, ale nie daje tych pieniędzy „na dowolny cel” bez kontroli. To właśnie odróżnia go od zwykłej pożyczki gotówkowej.

W praktyce kredyt hipoteczny opiera się na dwóch filarach: ocenie Twojej zdolności kredytowej i wartości nieruchomości, która ma stać się zabezpieczeniem. Bank chce wiedzieć, czy będziesz w stanie spłacać raty przez wiele lat, ale chce też mieć realne zabezpieczenie na wypadek problemów ze spłatą. Dlatego analizuje dochody, koszty życia, inne zobowiązania i stan prawny nieruchomości.

Warto też od razu uporządkować jedno częste nieporozumienie: kredyt hipoteczny to nie to samo co hipoteka. Kredyt jest umową finansową, a hipoteka to sposób zabezpieczenia wpisany do księgi wieczystej. Możesz więc mieć hipotekę ustanowioną na nieruchomości bez zmiany właściciela, ale nie możesz traktować jej jak zwykłego „dopisku” w dokumentach.

W praktyce najważniejsze jest to, że ten typ finansowania jest długi, stosunkowo duży kwotowo i wymaga precyzji. Właśnie dlatego tak wiele osób najpierw pyta o definicję, a dopiero potem odkrywa, że prawdziwy ciężar decyzji leży w warunkach umowy i w kosztach. To prowadzi nas do zabezpieczenia, czyli do sedna działania całego mechanizmu.

Jak działa zabezpieczenie hipoteką

Hipoteka daje bankowi prawo do dochodzenia roszczeń z nieruchomości, jeśli kredyt przestanie być spłacany. To nie oznacza, że bank staje się właścicielem mieszkania od razu po podpisaniu umowy. Oznacza natomiast, że wpis do księgi wieczystej stanowi bardzo mocne zabezpieczenie, które zwiększa bezpieczeństwo banku i pozwala mu udzielić finansowania na wysoką kwotę i długi okres.

Księga wieczysta jest w tym procesie kluczowa, bo pokazuje stan prawny nieruchomości. Bank sprawdza, kto jest właścicielem, czy nie ma innych obciążeń, czy nieruchomość może być przedmiotem zabezpieczenia i czy dokumentacja zgadza się z rzeczywistością. Bez uporządkowanej księgi wieczystej kredyt hipoteczny zwykle nie przejdzie gładko, a czasem w ogóle nie dojdzie do skutku.

W praktyce na początku bank często uruchamia dodatkowe zabezpieczenie przejściowe, dopóki hipoteka nie zostanie wpisana do księgi wieczystej. To może oznaczać wyższy koszt na starcie, bo do czasu wpisu obowiązuje ubezpieczenie pomostowe albo inny mechanizm zabezpieczający bank. Gdy wpis już się pojawi, ten koszt zwykle znika lub przestaje być naliczany.

Po spłacie zobowiązania nie dzieje się to automatycznie. Bank wydaje zgodę na wykreślenie hipoteki, a właściciel składa wniosek do sądu wieczystoksięgowego. Dla wielu osób to mało spektakularny, ale ważny finał całego procesu: nieruchomość wraca do pełnej „czystości” w księdze. I właśnie dlatego warto dobrze rozumieć także koszty, bo sama struktura zabezpieczenia wpływa na cenę całego kredytu.

Z czego składa się koszt kredytu

W praktyce porównuję nie samą ratę, ale całkowity koszt kredytu. To ważniejsze, bo na finalną cenę składa się kilka elementów, z których część łatwo przeoczyć przy szybkim przeglądaniu ofert. W jednym z reprezentatywnych przykładów z maja 2026 r. Bankier.pl pokazywał RRSO na poziomie 6,49% przy oprocentowaniu okresowo stałym 5,65%. Taki przykład dobrze pokazuje, że nominalne oprocentowanie nie mówi jeszcze wszystkiego.

| Składnik kosztu | Co oznacza | Na co uważać |

|---|---|---|

| Oprocentowanie | To cena pieniądza, którą płacisz bankowi. W praktyce składa się z marży i elementu zmiennego albo z jednej stawki stałej. | Może zmieniać ratę w czasie albo obowiązywać tylko przez określony okres. |

| Prowizja | Jednorazowa opłata za udzielenie kredytu. | Czasem wynosi 0%, ale wtedy bank może nadrabiać koszt w innych elementach oferty. |

| Ubezpieczenia | Najczęściej chodzi o ubezpieczenie nieruchomości, czasem życia lub niskiego wkładu własnego. | To często koszt obowiązkowy albo praktycznie nie do ominięcia. |

| Ubezpieczenie pomostowe | Przejściowy koszt naliczany do czasu wpisu hipoteki do księgi wieczystej. | Podnosi koszt na starcie, więc nie wolno go pomijać w kalkulacji. |

| Opłaty dodatkowe | Wycena nieruchomości, koszty sądowe, notarialne, czasem prowadzenie konta. | To często „małe” kwoty osobno, ale razem robią różnicę. |

Najlepszym wskaźnikiem porównawczym jest RRSO, bo uwzględnia znacznie więcej niż samą stopę procentową. Jeśli ktoś pokazuje tylko niską ratę, a nie pokazuje reszty warunków, to z mojego punktu widzenia jest to sygnał ostrzegawczy, nie przewaga oferty. Z kosztami najłatwiej o złudzenie, dlatego warto patrzeć na pełny obraz, a nie na pojedynczą liczbę.

Kiedy rozumiesz już koszt, łatwiej ocenić kolejną rzecz: jak wygląda sam proces od pierwszego wniosku do wypłaty środków.

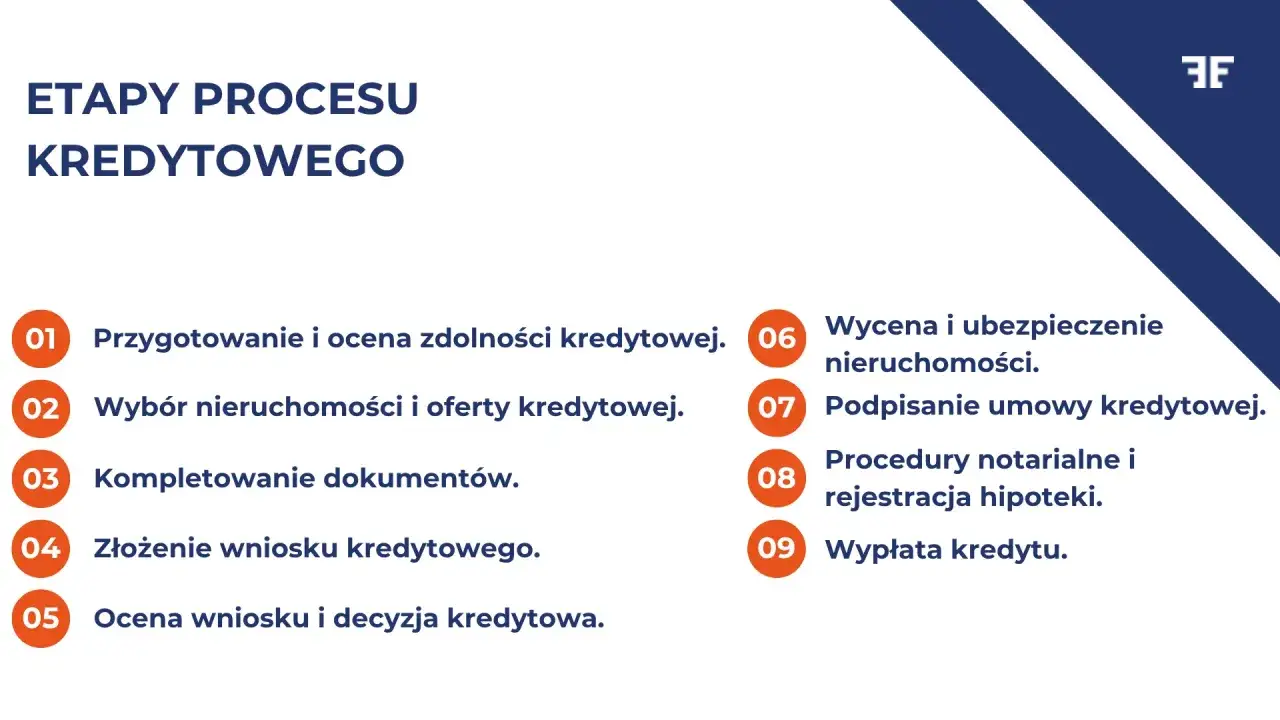

Jak wygląda droga od wniosku do wypłaty

Procedura kredytowa nie jest skomplikowana, ale wymaga porządku. W praktyce przechodzisz przez kilka etapów, a każdy z nich ma sens tylko wtedy, gdy poprzedni został domknięty bez braków i sprzeczności w dokumentach. Im lepiej przygotujesz się na początku, tym mniej nerwów później.

- Wstępna analiza sytuacji finansowej - bank sprawdza dochody, wydatki i inne zobowiązania, żeby ocenić zdolność kredytową.

- Zebranie dokumentów - potrzebne są przede wszystkim dokumenty dochodowe, dane osobowe i dokumenty dotyczące nieruchomości.

- Wycena nieruchomości - bank chce wiedzieć, czy wartość zabezpieczenia odpowiada kwocie finansowania.

- Decyzja kredytowa - po analizie dokumentów i ryzyka bank wydaje decyzję oraz przedstawia warunki umowy.

- Podpisanie umowy i formalności notarialne - przy zakupie mieszkania zwykle dochodzi akt notarialny, a następnie wniosek o wpis hipoteki.

- Wypłata kredytu - środki trafiają na konto sprzedającego, dewelopera albo są uruchamiane w transzach przy budowie domu.

Przy kompletnych dokumentach proces zwykle trwa od kilkunastu dni do kilku tygodni, choć przy nieruchomościach z niejasnym stanem prawnym, opóźnionymi dokumentami albo dodatkowymi wyjaśnieniami może się wydłużyć. Przy budowie domu trzeba doliczyć jeszcze uruchamianie transz i kontrolę postępu prac, więc cały mechanizm jest bardziej wymagający niż przy prostym zakupie gotowego mieszkania.

To właśnie na tym etapie wiele osób odkrywa, że sama decyzja o kredycie to dopiero początek. Prawdziwy filtr pojawia się przy wkładzie własnym i zdolności kredytowej, bo to one najczęściej decydują, czy oferta w ogóle jest realna.

Wkład własny i zdolność kredytowa decydują częściej, niż myślisz

Standardowo banki oczekują 20% wkładu własnego, ale w części przypadków można spotkać finansowanie z 10% udziałem klienta, zwykle pod warunkiem dodatkowego zabezpieczenia. Ja zawsze patrzę na to szerzej niż tylko na sam procent, bo wyższy wkład własny zwykle obniża LTV, czyli stosunek kwoty kredytu do wartości nieruchomości, a to z kolei poprawia warunki finansowania i zwiększa szanse na akceptację wniosku.

Zdolność kredytowa to nie jest wyłącznie pytanie o wysokość pensji. Bank sprawdza stabilność dochodu, rodzaj umowy, historię spłat w BIK, inne raty, limity na kartach kredytowych, a nawet to, czy po opłaceniu wszystkich zobowiązań zostaje Ci realny bufor na życie. Przy dwóch osobach we wniosku znaczenie ma też to, jak ich dochody i koszty układają się łącznie.

W praktyce największe znaczenie mają trzy rzeczy: regularne dochody, brak opóźnień w historii kredytowej i rozsądny poziom bieżących zobowiązań. Nawet dobrze zarabiająca osoba może dostać gorszą ofertę, jeśli ma kilka aktywnych limitów, spłaca drogi leasing albo niedawno miała problem z terminowością. Bank patrzy nie tylko na to, ile zarabiasz, ale też jak zarządzasz pieniądzem.

Ważny jest także stan nieruchomości. Lokale z niejasną dokumentacją, nieuregulowanym gruntem albo problemami w księdze wieczystej potrafią zatrzymać proces na długo. Dlatego przed złożeniem wniosku warto sprawdzić nie tylko siebie, ale też samą nieruchomość, bo ryzyko nie zawsze leży po stronie klienta. To naturalnie prowadzi do kolejnego wyboru, czyli rodzaju oprocentowania.

Stałe czy zmienne oprocentowanie lepiej wybrać

To jedno z pytań, które wraca najczęściej, bo tutaj nie ma jednej odpowiedzi dla wszystkich. Stałe oprocentowanie daje przewidywalność, a zmienne może być atrakcyjniejsze na starcie, ale niesie ryzyko wzrostu rat. Jak przypomina UOKiK, przy oprocentowaniu zmiennym wzrost stóp przekłada się na wysokość raty, więc niższy koszt początkowy nie oznacza jeszcze, że cały kredyt będzie tańszy.

| Rodzaj oprocentowania | Największa zaleta | Największe ryzyko | Kiedy zwykle ma sens |

|---|---|---|---|

| Stałe | Rata pozostaje przewidywalna przez ustalony okres, najczęściej co najmniej 5 lat. | Po zakończeniu okresu stałości warunki mogą się zmienić, a oferta początkowa bywa droższa niż w wariancie zmiennym. | Gdy chcesz stabilnego budżetu i nie lubisz niepewności. |

| Zmienne | Może dać niższą ratę na starcie i korzystać ze spadków stóp procentowych. | Rata może wzrosnąć, jeśli zmienią się warunki rynkowe. | Gdy masz bufor finansowy i akceptujesz większe wahania kosztu. |

Ja najczęściej wybór sprowadzam do prostego pytania: czy wolisz większą przewidywalność, czy większą elastyczność. Jeśli Twoja sytuacja finansowa jest napięta, stała stopa zwykle daje więcej spokoju. Jeśli masz wysoką odporność budżetu na wahania i świadomie akceptujesz ryzyko, zmienna stopa może być do rozważenia, ale tylko po policzeniu scenariuszy, a nie na podstawie samej pierwszej raty.

Gdy sam mechanizm kredytu jest już jasny, najłatwiej potknąć się nie na definicji, tylko na praktycznych błędach przy porównywaniu ofert i podpisywaniu umowy.

Najczęstsze błędy, które realnie kosztują

- Patrzenie wyłącznie na ratę - niska rata nie gwarantuje najtańszego kredytu, jeśli prowizja, ubezpieczenia i opłaty dodatkowe są wysokie.

- Ignorowanie kosztów startowych - wycena, notariusz, opłaty sądowe i koszty okołokredytowe potrafią wyraźnie obciążyć budżet przed uruchomieniem finansowania.

- Brak poduszki finansowej - jeśli po wniesieniu wkładu własnego zostajesz bez rezerwy, nawet krótki spadek dochodów może zrobić problem.

- Składanie wniosku z bałaganem w dokumentach - brak zaświadczeń, nieaktualne dane albo niespójne informacje wydłużają decyzję i zwiększają ryzyko odmowy.

- Nieczytanie warunków nadpłaty i wcześniejszej spłaty - bank może naliczać opłaty, jeśli spłacisz kredyt szybciej niż przewidywała umowa.

- Zlekceważenie stanu prawnego nieruchomości - problemy w księdze wieczystej często wychodzą dopiero wtedy, gdy proces jest już zaawansowany.

W praktyce te błędy mają wspólny mianownik: człowiek skupia się na jednym, najbardziej widocznym parametrze, a pomija resztę układanki. Ja zawsze sprawdzam ofertę jak całość, bo dopiero suma warunków pokazuje, czy kredyt jest naprawdę bezpieczny i rozsądny.

To prowadzi do ostatniego kroku, czyli do rzeczy, które sprawdzam przed podpisaniem umowy, żeby nie przepłacić i nie wpakować się w zaskoczenie po uruchomieniu środków.

Na co patrzę przed podpisaniem umowy, żeby nie przepłacić

- Sprawdzam całkowity koszt kredytu, a nie tylko nominalne oprocentowanie i pierwszą ratę.

- Porównuję warunki stałej i zmiennej stopy w kilku scenariuszach, nie tylko w tym najbardziej optymistycznym.

- Czytam zapisy o wcześniejszej spłacie, nadpłacie, ubezpieczeniach i zmianie oprocentowania po okresie początkowym.

- Weryfikuję księgę wieczystą i upewniam się, że nieruchomość nadaje się do ustanowienia zabezpieczenia.

- Zostawiam sobie rezerwę finansową na kilka miesięcy rat oraz nieprzewidziane koszty po zakupie.

- Jeśli kupuję na rynku pierwotnym, sprawdzam harmonogram transz i warunki odbioru lokalu.

Dobrze rozumiany kredyt hipoteczny nie jest zagadką, tylko narzędziem: działa sensownie wtedy, gdy rata mieści się w budżecie, nieruchomość ma jasny stan prawny, a Ty porównujesz oferty po całkowitym koszcie, nie po najniższej liczbie w reklamie. Jeśli podchodzisz do tematu spokojnie i metodycznie, łatwiej wybrać finansowanie, które faktycznie pomaga kupić nieruchomość, zamiast tworzyć problem na lata.