Wcześniejsza spłata kredytu hipotecznego ma sens wtedy, gdy chcesz ograniczyć koszt odsetek i szybciej odzyskać kontrolę nad domowym budżetem. Żeby jednak nie przepłacić albo nie zamrozić gotówki w złym momencie, trzeba rozróżnić nadpłatę częściową, całkowite zamknięcie kredytu oraz sposób rozliczenia przez bank. Poniżej pokazuję, kiedy taki ruch naprawdę się opłaca, jakie opłaty mogą się pojawić i jak przejść przez procedurę bez zbędnych nerwów.

Najpierw sprawdź, czy zyskasz na odsetkach więcej niż stracisz na płynności

- Nadpłata obniża kapitał, więc bank nalicza mniej odsetek w kolejnych ratach.

- Przy zmiennej stopie bank zwykle może pobrać rekompensatę tylko w pierwszych 36 miesiącach.

- Przy stałej stopie warunki są inne i opłata może obowiązywać przez okres stałego oprocentowania.

- Największą różnicę daje wybór między skróceniem okresu a obniżeniem raty.

- Po całkowitej spłacie kredytu trzeba jeszcze wykreślić hipotekę z księgi wieczystej.

Co naprawdę oznacza wcześniejsza spłata kredytu hipotecznego

W praktyce chodzi o dwie różne sytuacje: dopłacasz do raty albo zamykasz kredyt w całości przed terminem. W obu przypadkach szybciej maleje kapitał, a więc spada też część odsetkowa przyszłych rat. To ważne, bo w racie równej na początku spłacania odsetki mają zwykle największy udział, więc każda dodatkowa wpłata działa wtedy najmocniej.

Nie trzeba też mylić samego prawa do spłaty z techniką rozliczenia. Prawo do wcześniejszego uregulowania zobowiązania masz co do zasady zawsze, a umowa może jedynie przewidywać ewentualną rekompensatę dla banku w określonych sytuacjach. Z mojego punktu widzenia to rozróżnienie jest kluczowe, bo wiele osób skupia się wyłącznie na „czy wolno”, a większą różnicę robi pytanie „jak bank to policzy”.

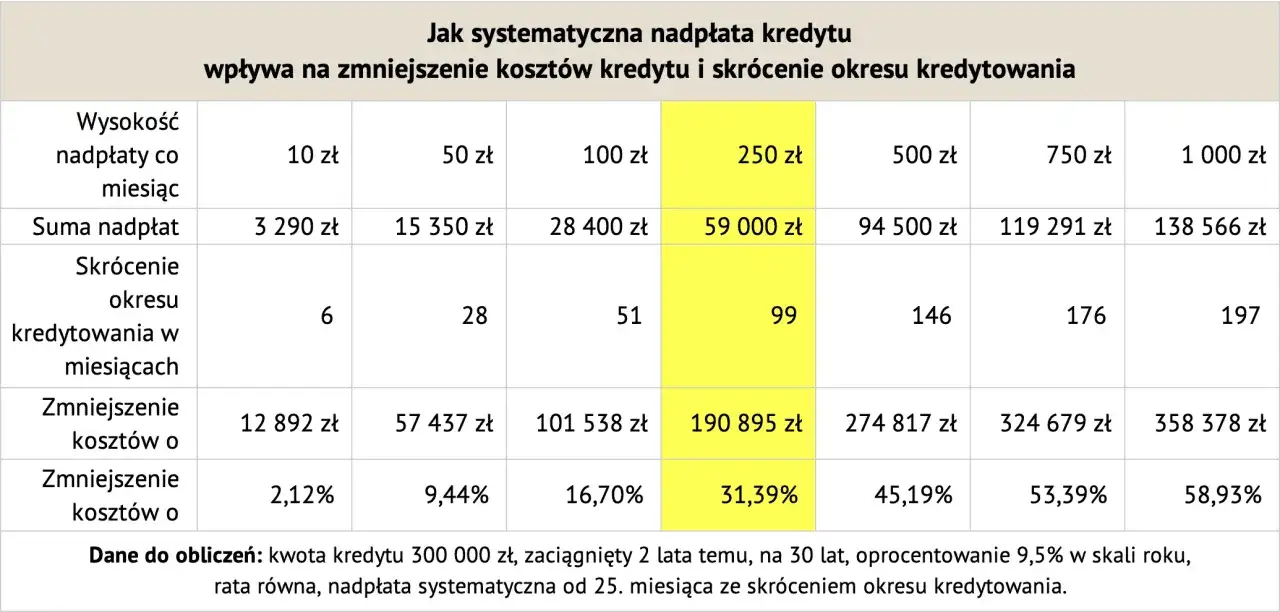

Jeśli nadpłacasz część salda, zwykle możesz wybrać, czy chcesz skrócić okres kredytowania, czy zmniejszyć miesięczną ratę. O tym wyborze warto pomyśleć od razu, bo wpływa on na końcowy zysk z całej operacji. Do tego właśnie przechodzę w następnym kroku.

Kiedy nadpłata się opłaca, a kiedy lepiej zatrzymać gotówkę

Ja zaczynam od prostego testu: czy pieniądze, którymi chcesz spłacić kredyt, pracują dziś gdzieś lepiej niż koszt samego długu. Jeśli kredyt kosztuje Cię kilka czy kilkanaście procent rocznie, a alternatywa to bezpieczne konto oszczędnościowe albo lokata z dużo niższym zyskiem, nadpłata zwykle wygrywa. Jeśli jednak masz drogie wydatki w najbliższych miesiącach, brak poduszki finansowej albo lepsze zastosowanie gotówki, decyzja nie jest już tak oczywista.

Najbezpieczniej działać dopiero po zbudowaniu rezerwy na co najmniej kilka miesięcy życia. Wtedy nadpłata nie odbiera Ci elastyczności. To ważne, bo spłacanie kredytu szybciej bywa atrakcyjne psychologicznie, ale nie powinno odbywać się kosztem bezpieczeństwa domowego budżetu.

Przykład poglądowy dobrze pokazuje skalę różnicy. Przy kredycie 450 tys. zł na 25 lat i oprocentowaniu 7,5 proc. nadpłata 30 tys. zł po 5 latach może skrócić spłatę o prawie 3 lata i obniżyć łączne odsetki o około 90 tys. zł, jeśli zostawisz ratę na dotychczasowym poziomie. Jeśli wolisz obniżyć miesięczne obciążenie, rata spadnie o około 240 zł, ale oszczędność odsetkowa będzie mniejsza. Taki wynik zależy jednak od momentu nadpłaty i oprocentowania, więc to nie jest stała reguła, tylko dobry punkt odniesienia.

W praktyce nadpłata ma największy sens wtedy, gdy nie potrzebujesz tych pieniędzy w krótkim terminie i nie liczysz na bezpieczną alternatywę z porównywalnym zyskiem netto. Zanim wpłacisz przelew, warto sprawdzić jeszcze, jakie koszty może naliczyć bank.

Jakie koszty i opłaty mogą pojawić się po spłacie przed terminem

Tu najważniejsze jest jedno: bank nie może naliczać opłat dowolnie. Zależy to od rodzaju oprocentowania i od tego, ile czasu minęło od podpisania umowy. Jak wskazuje UOKiK, przy wcześniejszej spłacie bank powinien rozliczyć się z klientem proporcjonalnie do skróconego okresu kredytowania, a nie zatrzymać pełnej kwoty kosztów tylko dlatego, że pobrał je na początku umowy.

| Sytuacja | Czy bank może pobrać rekompensatę | Na co zwrócić uwagę |

|---|---|---|

| Zmienna stopa, pierwsze 36 miesięcy | Tak, jeśli umowa to przewiduje | Limit to maksymalnie 3 proc. spłacanej kwoty albo odsetki za rok, jeśli są niższe, i nigdy więcej niż bezpośredni koszt banku |

| Zmienna stopa po 36 miesiącach | Zwykle nie | W praktyce często pojawia się już pełna swoboda nadpłaty bez prowizji |

| Stała stopa w okresie jej obowiązywania | Tak, ale tylko na warunkach ustawowych | Bank może naliczyć opłatę, gdy spłacana w 12 kolejnych miesiącach kwota przekracza trzykrotność przeciętnego wynagrodzenia; limit to 1 proc. albo 0,5 proc. spłacanej części |

| Całkowita wcześniejsza spłata | Możliwa jest rekompensata, ale koszt kredytu musi zostać obniżony proporcjonalnie | W grę wchodzi zwrot części prowizji, marży, opłat i innych kosztów przypisanych do skróconego okresu |

W tym miejscu przydaje się jeszcze jedna techniczna rzecz: metoda liniowa. Oznacza ona proste proporcjonalne rozliczenie kosztów względem dni, o które skrócono umowę. W praktyce daje to czytelny wynik i lepiej chroni klienta niż sztuczne rozbijanie opłat na „bezzwrotne” i „zwrotne” tylko po to, by zatrzymać większą część pieniędzy.

Po całkowitej spłacie bank powinien rozliczyć kredyt w terminie 14 dni. To ważne, bo dopiero wtedy widać pełen zwrot kosztów i można przejść do zamknięcia tematu formalnie. A skoro już o formalnościach mowa, czas przejść przez samą procedurę.

Jak wygląda procedura w praktyce krok po kroku

Najczęściej cały proces da się zamknąć w kilku ruchach, ale kolejność ma znaczenie. Samo prawo do spłaty nie zależy od wcześniejszego uprzedzenia banku, jednak przy poprawnym zaksięgowaniu nadpłaty i wygenerowaniu nowego harmonogramu warto złożyć odpowiednią dyspozycję. Dzięki temu unikasz sytuacji, w której pieniądze są wpłacone, ale nie zmienia się nic w planie spłaty.

- Sprawdź saldo zadłużenia, numer rachunku technicznego i datę, na którą bank ma zaksięgować wpłatę.

- Wybierz wariant: jednorazowa nadpłata, cykliczne dopłaty albo całkowita spłata kredytu.

- Złóż dyspozycję w bankowości elektronicznej, telefonicznie lub w oddziale, jeśli bank tego wymaga.

- Wykonaj przelew z właściwym tytułem i na rachunek wskazany przez bank.

- Poproś o nowy harmonogram spłat albo potwierdzenie rozliczenia, jeśli spłacasz tylko część zadłużenia.

- Przy całkowitej spłacie odbierz dokument potrzebny do wykreślenia hipoteki z księgi wieczystej.

Ja zawsze doradzam, żeby nie kończyć całej operacji na samym przelewie. Dopiero nowy harmonogram albo zaświadczenie o spłacie pokazują, że bank przeliczył wszystko prawidłowo. Jeśli tego dokumentu brakuje, zostaje zbyt dużo miejsca na nieporozumienia.

Po zamknięciu procedury zostaje jeszcze decyzja, czy nadpłacając chcesz zmniejszyć ratę, czy skrócić okres kredytowania. To nie jest detal techniczny, tylko jedna z najważniejszych decyzji w całym procesie.

Skrócenie okresu czy obniżenie raty

To jeden z tych momentów, w których różnica między „dobrze” a „średnio” jest naprawdę duża. Jeśli zależy Ci na największej oszczędności odsetkowej, zwykle lepiej skracać okres. Jeśli priorytetem jest poprawa miesięcznej płynności, obniżka raty daje większy komfort.

| Wariant | Co się dzieje | Dla kogo ma największy sens |

|---|---|---|

| Skrócenie okresu | Rata zwykle zostaje zbliżona do obecnej, ale kredyt kończy się szybciej | Dla osób, które chcą mocno obniżyć całkowity koszt kredytu i mają stabilny budżet |

| Obniżenie raty | Comiesięczne obciążenie spada, a termin końcowy zwykle pozostaje bez zmian | Dla osób, które wolą zostawić sobie większy margines bezpieczeństwa w miesięcznych wydatkach |

| Całkowita spłata | Kredyt znika całkowicie, a zostaje tylko formalne wykreślenie hipoteki | Dla osób, które mają dużą nadwyżkę i nie chcą dalej utrzymywać drogiego długu |

Ja w praktyce częściej wybieram skracanie okresu, jeśli celem jest realna oszczędność. Obniżka raty ma sens wtedy, gdy budżet domowy jest napięty albo planujesz w najbliższym czasie inne większe wydatki. Wbrew pozorom to nie jest decyzja „lepsza” lub „gorsza”, tylko dopasowana do Twojej sytuacji.

Zanim zamkniesz temat, sprawdź jeszcze zapisy w umowie. To właśnie one najczęściej decydują o tym, czy nadpłata da oczekiwany efekt bez dodatkowych kosztów.

Trzy zapisy w umowie, które decydują o wyniku

Gdybym miała sprawdzić tylko kilka miejsc w dokumentach, zacząłabym od tych trzech. To one najczęściej przesądzają, czy wcześniejsza spłata będzie czystą oszczędnością, czy operacją z dodatkowymi potrąceniami.

- Warunki rekompensaty - zobacz, czy bank w ogóle przewiduje opłatę i w jakim okresie może ją pobrać.

- Sposób rozliczenia nadpłaty - sprawdź, czy bank automatycznie skraca okres, czy wymaga osobnej dyspozycji, żeby obniżyć ratę.

- Koszty powiązane z czasem trwania umowy - zwróć uwagę na prowizję, ubezpieczenie i inne opłaty, które powinny zostać rozliczone proporcjonalnie.

- Warunki dodatkowe programu - jeżeli kredyt był związany z dopłatą albo specjalnym programem mieszkaniowym, sprawdź, czy wcześniejsza spłata nie uruchamia osobnych obowiązków.

Jeśli bank liczy wszystko inaczej niż wynika to z umowy i przepisów, reklamacja ma sens. W takich sprawach nie chodzi o spór dla zasady, tylko o odzyskanie pieniędzy, które powinny zostać rozliczone proporcjonalnie do skróconego okresu kredytowania.

Ja zawsze liczę nie tylko samą oszczędność odsetek, ale też koszt utraconej płynności i ewentualnej rekompensaty dla banku. Dopiero wtedy widać, czy szybsza spłata faktycznie poprawia sytuację finansową, czy tylko dobrze wygląda na papierze.